![]()

立讯精密vs鸿腾精密vs安费诺连接器产业链前景到底能看多远

发布日期:2022-03-03 10:00 点击次数:86

今天我们要研究的这条产业链,是很多电子领域的必需零部件。它,就是连接器。主要用于实现电线、电缆、印刷电路板和电子元件之间的连接,从而起到传输能量和交换信息的作用。连接器这条产业链,从上游到下游,依次为:上游——金属材料、电镀材料、塑胶材料、架构材料等原材料供应商,代表公司主要包括日本可乐丽、日本村田、国风塑业、精诚铜业、西部材料等。中游——连接器制造商,代表公司主要包括泰科、安费诺、Molex、鸿腾精密、立讯精密等。下游——终端客户,代表公司主要包括特斯拉、通用、华为、苹果等。 图:产业链结构来源:塔坚研究看到这里,对于这条产业链,我们需要深入思考的几个问题:1)连接器领域,未来的增长驱动力是什么?2)这条产业链的竞争格局究竟如何?几家龙头对比起来,什么地方才是竞争力的核心? 本报告,将更新到产业链报告库 长按下方图片,扫码一键订阅 此外,还有一些关于家族财富传承,家族信托,海外上市,财务分析,股权激励等线下活动,可以报名参加:2021年1月9日~10日,我们将举行为期两天私募基金设立、架构、投资、PE基金实务及税务规划主题研讨会,通过私募基金架构搭建、募投管退全流程、私募基金投资和PE基金,私募基金优惠政策、特殊事项以及经典架构分析,解决私募基金中的税务难题!

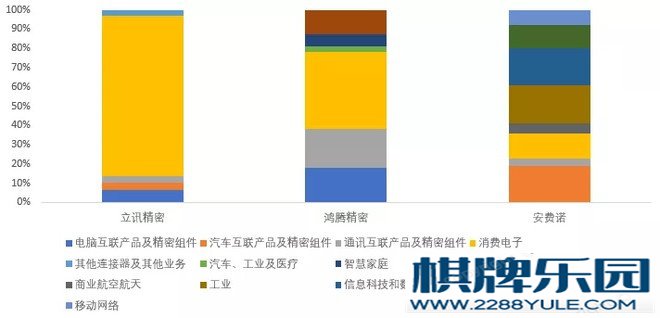

图:产业链结构来源:塔坚研究看到这里,对于这条产业链,我们需要深入思考的几个问题:1)连接器领域,未来的增长驱动力是什么?2)这条产业链的竞争格局究竟如何?几家龙头对比起来,什么地方才是竞争力的核心? 本报告,将更新到产业链报告库 长按下方图片,扫码一键订阅 此外,还有一些关于家族财富传承,家族信托,海外上市,财务分析,股权激励等线下活动,可以报名参加:2021年1月9日~10日,我们将举行为期两天私募基金设立、架构、投资、PE基金实务及税务规划主题研讨会,通过私募基金架构搭建、募投管退全流程、私募基金投资和PE基金,私募基金优惠政策、特殊事项以及经典架构分析,解决私募基金中的税务难题! 详情咨询请联系小师妹小兰,微信号:bgysyxm2018【重要声明】 本文坚决不做任何形式建议, 数据和内容不具备任何参考价值 我们仅呈现产业研究内容, 仅服务于产业研究需求、学术讨论需求 如为股市相关人士、无信息甄别能力人士 请务必自行取消对本号的关注 (壹)接下来,我们围绕三家龙头厂商:立讯精密(内地)vs鸿腾精密(中国香港上市)vs安费诺(美),梳理他们的对比逻辑。从收入结构上来看,三家公司随均主营连接器,但下游的应用领域略有不同,其中:立讯精密——消费电子占比83.16%,电脑互联产品及精密组件占比6.58%,汽车互联产品及精密组件占比3.78%,通讯互联产品及精密组件占比3.58%,其他连接器及其他业务占比2.9%;鸿腾精密——移动设备(手机)占比39.8%,通讯基础设施占比20.2%,电脑及消费性电子占比18.2%,汽车、工业及医疗占比2.9%,智慧家庭占比6.1%,智能配件占比12.8%;安费诺——工业占比20%,信息科技和数据通信占比19%,汽车占比19%,移动设备占比13%,军事占比12%,移动网络占比8%,商业航空航天占比5%,宽带通信占比4%。

详情咨询请联系小师妹小兰,微信号:bgysyxm2018【重要声明】 本文坚决不做任何形式建议, 数据和内容不具备任何参考价值 我们仅呈现产业研究内容, 仅服务于产业研究需求、学术讨论需求 如为股市相关人士、无信息甄别能力人士 请务必自行取消对本号的关注 (壹)接下来,我们围绕三家龙头厂商:立讯精密(内地)vs鸿腾精密(中国香港上市)vs安费诺(美),梳理他们的对比逻辑。从收入结构上来看,三家公司随均主营连接器,但下游的应用领域略有不同,其中:立讯精密——消费电子占比83.16%,电脑互联产品及精密组件占比6.58%,汽车互联产品及精密组件占比3.78%,通讯互联产品及精密组件占比3.58%,其他连接器及其他业务占比2.9%;鸿腾精密——移动设备(手机)占比39.8%,通讯基础设施占比20.2%,电脑及消费性电子占比18.2%,汽车、工业及医疗占比2.9%,智慧家庭占比6.1%,智能配件占比12.8%;安费诺——工业占比20%,信息科技和数据通信占比19%,汽车占比19%,移动设备占比13%,军事占比12%,移动网络占比8%,商业航空航天占比5%,宽带通信占比4%。 图:收入结构来源:塔坚研究接着,我们从2020年中报数据,分别对比一下各家的增长情况:

图:收入结构来源:塔坚研究接着,我们从2020年中报数据,分别对比一下各家的增长情况: 图:2020年中报数据来源:塔坚研究从收入体量来看,立讯>安费诺>鸿腾精密。对比三家公司的收入增速来看,2020年上半年仅有立讯精密收入取得较大幅度的增长,实际上,另外两家连接器龙头的收入均出现下滑。其中:立讯精密——收入快速增长(70%),主要受益于其负责组装的AirPods系列产品的出货量保持高增长,从而拉动其消费电子业务快速增长。鸿腾精密——其收入小幅度下滑,主要由于受中美关系及业务调整等因素影响,其光模块出货量下降,从而拖累其通讯基础设施业务下滑;加之,欧美地区卫生事件的确诊人数从2020年3月中旬开始迅速增加,使实体通路关闭,导致其智慧家庭、智能配件业务的收入出现下滑。安费诺——其收入出现下滑,主要由于2020年上半年,受卫生事件影响,其下游汽车、移动网络和商业航空航天领域出现了下滑,导致其收入出现下降。对比完2020年半年报数据,我们再复盘一下近十个季度,回顾一下中期视角下,这三家公司的增长情况:

图:2020年中报数据来源:塔坚研究从收入体量来看,立讯>安费诺>鸿腾精密。对比三家公司的收入增速来看,2020年上半年仅有立讯精密收入取得较大幅度的增长,实际上,另外两家连接器龙头的收入均出现下滑。其中:立讯精密——收入快速增长(70%),主要受益于其负责组装的AirPods系列产品的出货量保持高增长,从而拉动其消费电子业务快速增长。鸿腾精密——其收入小幅度下滑,主要由于受中美关系及业务调整等因素影响,其光模块出货量下降,从而拖累其通讯基础设施业务下滑;加之,欧美地区卫生事件的确诊人数从2020年3月中旬开始迅速增加,使实体通路关闭,导致其智慧家庭、智能配件业务的收入出现下滑。安费诺——其收入出现下滑,主要由于2020年上半年,受卫生事件影响,其下游汽车、移动网络和商业航空航天领域出现了下滑,导致其收入出现下降。对比完2020年半年报数据,我们再复盘一下近十个季度,回顾一下中期视角下,这三家公司的增长情况: 图:季度收入增速来源:塔坚研究通过对比,同样是全球连接器巨头,我们发现立讯精密近十个季度的收入增速均保持在高位(60%左右),而鸿腾精密和安费诺则增速较低(10%左右),且持续下滑。其中:立讯精密——主要受益于AirPods系列的销量快速增长,加之,其LCP天线、线性马达等业务逐渐放量,使其收入增速始终保持在40%以上的水平。鸿腾精密——其收入增速持续下滑,一方面,由于从2018年发布的iPhone XS开始,苹果取消了Lightning to 3.5mm转换头,导致其移动设备业务收入增速较低;另一方面,由于数据中心设备去库存,导致其CPU插槽、记忆卡插槽产品下降,加之,受国际宏观形势影响,部分光模块需求下降,导致其通讯基础设施业务收入下滑。安费诺——其收入增速逐年下滑,主要受汽车行业、通讯行业景气度下降影响。 (贰)对比完收入增速,我们来对比三家公司的回报水平:

图:季度收入增速来源:塔坚研究通过对比,同样是全球连接器巨头,我们发现立讯精密近十个季度的收入增速均保持在高位(60%左右),而鸿腾精密和安费诺则增速较低(10%左右),且持续下滑。其中:立讯精密——主要受益于AirPods系列的销量快速增长,加之,其LCP天线、线性马达等业务逐渐放量,使其收入增速始终保持在40%以上的水平。鸿腾精密——其收入增速持续下滑,一方面,由于从2018年发布的iPhone XS开始,苹果取消了Lightning to 3.5mm转换头,导致其移动设备业务收入增速较低;另一方面,由于数据中心设备去库存,导致其CPU插槽、记忆卡插槽产品下降,加之,受国际宏观形势影响,部分光模块需求下降,导致其通讯基础设施业务收入下滑。安费诺——其收入增速逐年下滑,主要受汽车行业、通讯行业景气度下降影响。 (贰)对比完收入增速,我们来对比三家公司的回报水平: 图:回报数据来源:塔坚研究从回报层面上来看,安费诺的回报较高;而立讯精密近三年回报逐年上升,2019年已经与安费诺接近;鸿腾精密则持续维持在较低水平。我们通过杜邦分析,来看原因在哪:

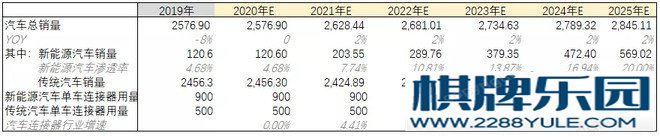

图:回报数据来源:塔坚研究从回报层面上来看,安费诺的回报较高;而立讯精密近三年回报逐年上升,2019年已经与安费诺接近;鸿腾精密则持续维持在较低水平。我们通过杜邦分析,来看原因在哪: 图:杜邦分析来源:塔坚研究通过对比,我们可以发现:A、安费诺的回报率较高,主要由于其业务以连接器为主,且其产品以壁垒和毛利较高的汽车、工业、通讯领域为主,因此,其毛利率、净利率均较高。而2017年,其净利率偏低,主要由于当年美国税改,导致所得税升高所致。B、立讯精密近年来回报率持续上升,主要受益于其负责组装的AirPods系列出货量快速增长,使其存货周转率快速增长所致。看到这里,值得注意的是:2019年之前,立讯的收入体量其实和鸿腾精密接近,但二者区别在于,立讯的增速显著高于鸿腾精密,这是因为其增长策略更明确,一方面,受益于苹果airpods组装订单的驱动(2019年,立讯从首位大客户那获得的收入增速是115.49%),另一方面,通过并购,持续扩大业务版图,其增长目标已经不仅限于连接器领域,而是基于连接器的优势,不断跨品类拓展,如LCP天线、无线充电等。那么,单看连接器产业链的前景如何,增长驱动力是什么?(叁)2019年,全球连接器市场规模为734亿美元,同比增长6.84%,近五年年复合增速为8.95%。其中,我国大陆地区的市场规模为227亿美元,同比增长8.4%,占全球市场规模的31.4%,是排名首位的连接器销售市场。不过,需要注意,我国生产的连接器以中低端为主,高端连接器仍以欧美日厂商为主。从下游应用领域上来看,连接器主要应用于汽车(24%)、通信及数据传输(22%)、消费电子(13.5%)、工业(12%)、军工航天(6%)等领域。对于连接器行业未来的增长,我们可以用如下公式表示:连接器行业增速=(1+下游应用场景出货量增速)(1+单机使用连接器数量增速)*(1+价值量增速)-1。下面,我们按照下游领域,分别来看其未来增长情况。先来看汽车领域:2019年,全球汽车连接器市场规模约为176亿美元,2014年-2019年,全球汽车连接器市场年复合增速为7.99%。1)汽车销量2019年,我国汽车销量为2576.9万辆,同比下降8.2%。虽然传统燃油车的需求在持续萎缩,但未来随着新能源汽车的渗透率逐渐提高,汽车行业的整体销量增速将维持低速增长。根据我们此前在产业链报告库中,对汽车行业增速的假设,2020年受卫生事件影响,汽车销量维持2019年水平,此后将以2%增速增长。其中,新能源汽车的渗透率从2019年4.68%,逐渐上涨至2025年的20%。2)单车连接器用量根据民生证券数据,传统汽车使用的电子连接器种类近百种,单一车型所使用的连接器为500个。主要集中在发动机管理系统、安全系统、娱乐系统等方面。未来,随着新能源汽车的兴起,以及自动驾驶技术的成熟,所使用的连接器将逐渐增加控制系统、射频天线和光纤连接、通信、边缘计算、各类传感器联网方面的需求,从而拉动单车连接器用量的提升。据业内预测,新能源汽车单车连接器用量将达到800-1000个,增长幅度达到60%-100%。未来,随着新能源汽车占比的不断提升,将拉动平均单车连接器用量的提升。基于此,对于立讯的汽车连接器业务,后续需要持续跟踪。3)价值量增速目前,单车连接器价值量约在3000-4000元。其价值量的提升,主要体现在高速、高可靠性、集成需求等方面。以新能源汽车为例,传统汽车连接器为低压连接器,而新能源汽车连接器多为高压连接器。因此,其使用的连接器需要在高插拔次数、载流、耐热性、密封防水和抗震动性方面,具有较高要求。不过,考虑到汽车连接器的技术较为复杂,我国短期内从低档连接器升级为中高档的可能性较低。因此,我们不考虑其单价的提升因素。综上,我们保守假设2020年市场规模维持目前水平,2021年-2025年,同比增速在4%左右。

图:杜邦分析来源:塔坚研究通过对比,我们可以发现:A、安费诺的回报率较高,主要由于其业务以连接器为主,且其产品以壁垒和毛利较高的汽车、工业、通讯领域为主,因此,其毛利率、净利率均较高。而2017年,其净利率偏低,主要由于当年美国税改,导致所得税升高所致。B、立讯精密近年来回报率持续上升,主要受益于其负责组装的AirPods系列出货量快速增长,使其存货周转率快速增长所致。看到这里,值得注意的是:2019年之前,立讯的收入体量其实和鸿腾精密接近,但二者区别在于,立讯的增速显著高于鸿腾精密,这是因为其增长策略更明确,一方面,受益于苹果airpods组装订单的驱动(2019年,立讯从首位大客户那获得的收入增速是115.49%),另一方面,通过并购,持续扩大业务版图,其增长目标已经不仅限于连接器领域,而是基于连接器的优势,不断跨品类拓展,如LCP天线、无线充电等。那么,单看连接器产业链的前景如何,增长驱动力是什么?(叁)2019年,全球连接器市场规模为734亿美元,同比增长6.84%,近五年年复合增速为8.95%。其中,我国大陆地区的市场规模为227亿美元,同比增长8.4%,占全球市场规模的31.4%,是排名首位的连接器销售市场。不过,需要注意,我国生产的连接器以中低端为主,高端连接器仍以欧美日厂商为主。从下游应用领域上来看,连接器主要应用于汽车(24%)、通信及数据传输(22%)、消费电子(13.5%)、工业(12%)、军工航天(6%)等领域。对于连接器行业未来的增长,我们可以用如下公式表示:连接器行业增速=(1+下游应用场景出货量增速)(1+单机使用连接器数量增速)*(1+价值量增速)-1。下面,我们按照下游领域,分别来看其未来增长情况。先来看汽车领域:2019年,全球汽车连接器市场规模约为176亿美元,2014年-2019年,全球汽车连接器市场年复合增速为7.99%。1)汽车销量2019年,我国汽车销量为2576.9万辆,同比下降8.2%。虽然传统燃油车的需求在持续萎缩,但未来随着新能源汽车的渗透率逐渐提高,汽车行业的整体销量增速将维持低速增长。根据我们此前在产业链报告库中,对汽车行业增速的假设,2020年受卫生事件影响,汽车销量维持2019年水平,此后将以2%增速增长。其中,新能源汽车的渗透率从2019年4.68%,逐渐上涨至2025年的20%。2)单车连接器用量根据民生证券数据,传统汽车使用的电子连接器种类近百种,单一车型所使用的连接器为500个。主要集中在发动机管理系统、安全系统、娱乐系统等方面。未来,随着新能源汽车的兴起,以及自动驾驶技术的成熟,所使用的连接器将逐渐增加控制系统、射频天线和光纤连接、通信、边缘计算、各类传感器联网方面的需求,从而拉动单车连接器用量的提升。据业内预测,新能源汽车单车连接器用量将达到800-1000个,增长幅度达到60%-100%。未来,随着新能源汽车占比的不断提升,将拉动平均单车连接器用量的提升。基于此,对于立讯的汽车连接器业务,后续需要持续跟踪。3)价值量增速目前,单车连接器价值量约在3000-4000元。其价值量的提升,主要体现在高速、高可靠性、集成需求等方面。以新能源汽车为例,传统汽车连接器为低压连接器,而新能源汽车连接器多为高压连接器。因此,其使用的连接器需要在高插拔次数、载流、耐热性、密封防水和抗震动性方面,具有较高要求。不过,考虑到汽车连接器的技术较为复杂,我国短期内从低档连接器升级为中高档的可能性较低。因此,我们不考虑其单价的提升因素。综上,我们保守假设2020年市场规模维持目前水平,2021年-2025年,同比增速在4%左右。 图:汽车连接器增速预测来源:塔坚研究(肆)连接器在通信及数据传输领域的应用,主要包括基站、基站控制器、移动交换网络等。在一般通信设备中,连接器的价值量约占其总成本的3-5%,而在一些大型设备中,其价值量则超过了10%。1)通信及数据传输设备出货量由于5G通信频率高,使单个基站的覆盖范围变小,促使基站数量较4G时代有明显提升。并且,由于5G的传输速度较快,数据量增大,对互联网数据中心(IDC)等设备的需求也随之提升。基站数量——根据产业信息网数据,2019年我国5G基站建设数量为13万个,至2022年新建5G基站数量将达到150万个,年复合增速为109.77%。数据中心——2019年,我国数据中心数量约为7.4万个,机架数量达到227万架,同比增长8.1%,近三年年复合增速为22.33%。根据我们此前在IDC产业链(详见科技版报告库)中的预测,预计至2025年,我国IDC行业增速将维持年复合12%的增速增长。2)单机连接器用量通信及数据传输领域的单机连接器用量提升,主要体现在基站的射频连接器数量的提升上。5G时期,为了提高传输频率,天线列阵通道数随之增加。同时,对射频连接器的需求也随之加大,也带来了高速连接器需求的增加。4G时期,主流的宏基站天线方案为8T8R的8通道方案。而5G时期,主流方案为单面天线集成64通道的Massive MIMO方案,部分场景下可能会使用更大规模的天线阵列。而随着天线数量的增加,对应的连接器数量也将随之增加。3)价值量提升由于5G承载的前传、中传、回传的典型宽带需求,相对于4G增加明显。因此,对于通信设备的升级也是必然趋势,随之带动了连接器向高速化发展。如高速I/O连接器、高速大数据储存连接器等,将成为通信连接器的主要需求方向。同时,数据中心的设备升级,将增加对高性能背板和夹层连接器,以及电源接口的需求。加之,大量增加的数据流量输送和回程,将需要新的高速互连连接器,主要包括SFP、SFP28和QSFP28,以及光纤贴片线和跳线等。预计未来受益于5G通用的拉动,通信领域的连接器将迎来量价齐升。

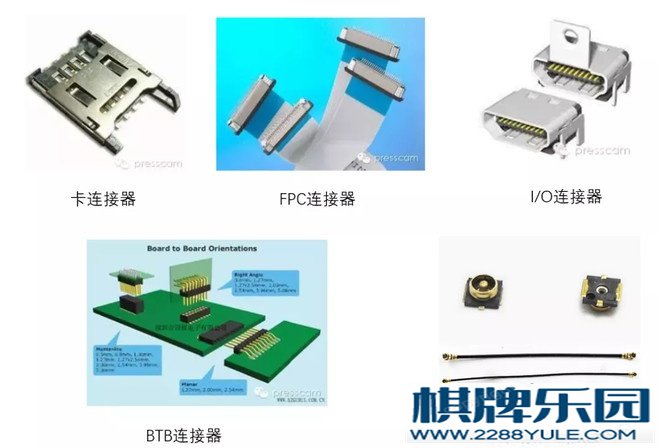

图:汽车连接器增速预测来源:塔坚研究(肆)连接器在通信及数据传输领域的应用,主要包括基站、基站控制器、移动交换网络等。在一般通信设备中,连接器的价值量约占其总成本的3-5%,而在一些大型设备中,其价值量则超过了10%。1)通信及数据传输设备出货量由于5G通信频率高,使单个基站的覆盖范围变小,促使基站数量较4G时代有明显提升。并且,由于5G的传输速度较快,数据量增大,对互联网数据中心(IDC)等设备的需求也随之提升。基站数量——根据产业信息网数据,2019年我国5G基站建设数量为13万个,至2022年新建5G基站数量将达到150万个,年复合增速为109.77%。数据中心——2019年,我国数据中心数量约为7.4万个,机架数量达到227万架,同比增长8.1%,近三年年复合增速为22.33%。根据我们此前在IDC产业链(详见科技版报告库)中的预测,预计至2025年,我国IDC行业增速将维持年复合12%的增速增长。2)单机连接器用量通信及数据传输领域的单机连接器用量提升,主要体现在基站的射频连接器数量的提升上。5G时期,为了提高传输频率,天线列阵通道数随之增加。同时,对射频连接器的需求也随之加大,也带来了高速连接器需求的增加。4G时期,主流的宏基站天线方案为8T8R的8通道方案。而5G时期,主流方案为单面天线集成64通道的Massive MIMO方案,部分场景下可能会使用更大规模的天线阵列。而随着天线数量的增加,对应的连接器数量也将随之增加。3)价值量提升由于5G承载的前传、中传、回传的典型宽带需求,相对于4G增加明显。因此,对于通信设备的升级也是必然趋势,随之带动了连接器向高速化发展。如高速I/O连接器、高速大数据储存连接器等,将成为通信连接器的主要需求方向。同时,数据中心的设备升级,将增加对高性能背板和夹层连接器,以及电源接口的需求。加之,大量增加的数据流量输送和回程,将需要新的高速互连连接器,主要包括SFP、SFP28和QSFP28,以及光纤贴片线和跳线等。预计未来受益于5G通用的拉动,通信领域的连接器将迎来量价齐升。 图:通信设备连接器增长驱动来源:塔坚研究根据Bishop & Associates预测,我国通讯连接器市场规模将从2019年62.67亿美元,增长至2025 年95.57亿美元,年复合增速为7.29%。其中,根据智研咨询数据,2019年我国5G基站射频连接器的市场规模为1.3亿元,预计至2021年市场规模将达到9.4亿元,年复合增速高达168.9%;高速连接器的市场规模也将从2019年的1.4亿元,增长至2021年10.8亿元,年复合增速达到177.75%。不过,自2021年之后,通信领域的高速增长将逐步下滑。具体情况,详见我们之前对光模块领域的研究,详见科技版报告库,此处不详细叙述。(伍)对于消费电子领域,我们以占比较高的智能手机来看:1)智能手机出货量根据IDC数据,2019年全球智能手机出货量为13.71亿部,2020年受卫生事件影响,预计出货量降至12亿部左右。其中,我国2019年,智能手机出货量为3.72亿部,预计2020年出货量为3.39亿部。根据我们此前的研究,在5G换机潮的驱动下,预计至2023年,全球智能手机出货量将上升至14.8亿部,年复合增速为7.46%。2)单机连接器用量智能手机中使用的连接器,按照功能可以分为I/O连接器(电源及信号连接)、FPC连接器(主要用于LCD显示屏到驱动电路连接)、板对板(BTB)连接器、卡连接器(用于SIM卡连接)、天线/射频连接器等。其中,主要以BTB连接器为主,占手机连接器的比重达到50%左右。

图:通信设备连接器增长驱动来源:塔坚研究根据Bishop & Associates预测,我国通讯连接器市场规模将从2019年62.67亿美元,增长至2025 年95.57亿美元,年复合增速为7.29%。其中,根据智研咨询数据,2019年我国5G基站射频连接器的市场规模为1.3亿元,预计至2021年市场规模将达到9.4亿元,年复合增速高达168.9%;高速连接器的市场规模也将从2019年的1.4亿元,增长至2021年10.8亿元,年复合增速达到177.75%。不过,自2021年之后,通信领域的高速增长将逐步下滑。具体情况,详见我们之前对光模块领域的研究,详见科技版报告库,此处不详细叙述。(伍)对于消费电子领域,我们以占比较高的智能手机来看:1)智能手机出货量根据IDC数据,2019年全球智能手机出货量为13.71亿部,2020年受卫生事件影响,预计出货量降至12亿部左右。其中,我国2019年,智能手机出货量为3.72亿部,预计2020年出货量为3.39亿部。根据我们此前的研究,在5G换机潮的驱动下,预计至2023年,全球智能手机出货量将上升至14.8亿部,年复合增速为7.46%。2)单机连接器用量智能手机中使用的连接器,按照功能可以分为I/O连接器(电源及信号连接)、FPC连接器(主要用于LCD显示屏到驱动电路连接)、板对板(BTB)连接器、卡连接器(用于SIM卡连接)、天线/射频连接器等。其中,主要以BTB连接器为主,占手机连接器的比重达到50%左右。 图:手机连接器来源:华南连接器联盟、立讯精密官网随着手机功能的增加,手机连接器数量从基础智能手机的6对左右,增加到4G安卓智能手机的10多对,苹果从iPhone XS开始已经达到15对(暂无iPhone12数据),增幅达到67%以上。其中,BTB连接器主要用于PCB连接,是较有可能受益于未来功能增加,从而拉动其用量增加的连接器种类。其未来增长主要体现在以下几方面:A、多摄渗透率提升(摄像升级)——三摄、四摄的设计将带动单机增加1-3对BTB连接器;B、5G天线数量增加(天线升级)——BTB连接器可以用来连接天线和射频前端,我们曾经在天线产业链中提到,由于5G信号频率高,因此需要更多的天线,随之拉动BTB连接器需求量。预计5G手机的天线数量将从原本的2-4根增加到8-16根,同时也将拉动单机增加1-2对BTB连接器;C、横向线性马达+压感按键普及(按键升级)——为了提升手机的震动体验,多款手机如苹果手机从iPhone6开始、安卓系手机从近年来发布的如OPPO Reno 十倍变焦版等,开始搭载横向线性马达。加之,为了使用户体验“虚拟按键”的感觉,压感按键也逐渐普及。而搭载这两个零件,则需要增加2对BTB连接器。除BTB连接器外,I/O连接器中的USB Type-C也有用量提升的逻辑。传统USB型号较多,不兼容,且传输速度慢(500MB/s以下)、接口面积大。而Type-C的传输速度更快(500MB/s-1000MB/s),不分正反,尺寸较小,且可以承受3A以上的电流,充电功率可达到100W,远高于USB3.0的4.5W。而苹果手机的接口,则采用lightning(USB3.0)转Type-C的方案,2019年上市的iPad Pro和新款iPad Air已经变为Type-C接口。

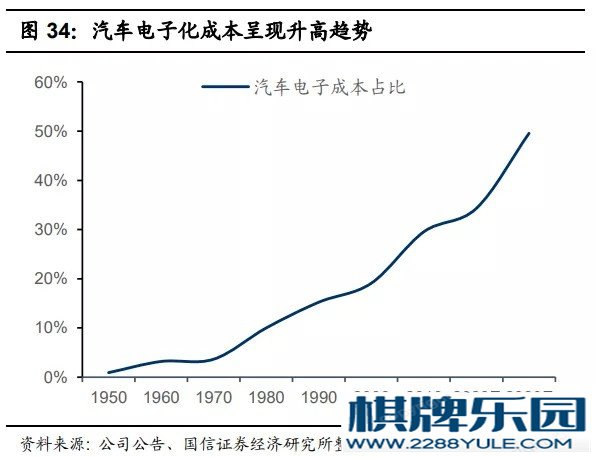

图:手机连接器来源:华南连接器联盟、立讯精密官网随着手机功能的增加,手机连接器数量从基础智能手机的6对左右,增加到4G安卓智能手机的10多对,苹果从iPhone XS开始已经达到15对(暂无iPhone12数据),增幅达到67%以上。其中,BTB连接器主要用于PCB连接,是较有可能受益于未来功能增加,从而拉动其用量增加的连接器种类。其未来增长主要体现在以下几方面:A、多摄渗透率提升(摄像升级)——三摄、四摄的设计将带动单机增加1-3对BTB连接器;B、5G天线数量增加(天线升级)——BTB连接器可以用来连接天线和射频前端,我们曾经在天线产业链中提到,由于5G信号频率高,因此需要更多的天线,随之拉动BTB连接器需求量。预计5G手机的天线数量将从原本的2-4根增加到8-16根,同时也将拉动单机增加1-2对BTB连接器;C、横向线性马达+压感按键普及(按键升级)——为了提升手机的震动体验,多款手机如苹果手机从iPhone6开始、安卓系手机从近年来发布的如OPPO Reno 十倍变焦版等,开始搭载横向线性马达。加之,为了使用户体验“虚拟按键”的感觉,压感按键也逐渐普及。而搭载这两个零件,则需要增加2对BTB连接器。除BTB连接器外,I/O连接器中的USB Type-C也有用量提升的逻辑。传统USB型号较多,不兼容,且传输速度慢(500MB/s以下)、接口面积大。而Type-C的传输速度更快(500MB/s-1000MB/s),不分正反,尺寸较小,且可以承受3A以上的电流,充电功率可达到100W,远高于USB3.0的4.5W。而苹果手机的接口,则采用lightning(USB3.0)转Type-C的方案,2019年上市的iPad Pro和新款iPad Air已经变为Type-C接口。 图:USB接口来源:太平洋证券根据HIS预计,2019年Type-C在计算机中的渗透率达到80%,在智能手机和平板电脑中的渗透率达到50%,未来其在手机和平板电脑中的渗透率还有进一步提升的空间。不过,考虑到如果更换接口型号,可能会影响内部包括电池等零部件的结构设计,因此渗透率提升的速度可能不快。此处,关于护城河,一个需要思考的地方是:手机零部件领域,哪些领域将会有较大的增长,或者技术更新,往往连接器需求量也会随之变动,因而,占据连接器赛道的企业,能够较早、较快的洞悉产业趋势,典型的例子,比如立讯对天线、线性马达领域的布局。这一点,是其他电子零配件厂商不具备的优势。综上,未来短期内可能快速提升的仍是BTB连接器,随着上述功能的不断普及,预计BTB连接器将增加4-7对,增幅达到40%-75%。我们假设至2023年,BTB连接器增加量达到上述预测的均值6对,则年复合增速约为12%。3)价值量提升智能手机中使用的连机器价值量提升,主要体现在小型化及集成化、材料升级两方面。下面,我们分别来看:A、小型化、集成化由于未来手机轻薄化趋势较为确定,因此,对于射频同轴连接器、BTB连接器等连接模块与主板的连接器的嵌合高度等指标,具有较高要求。而尺寸的缩小,就导致加工过程中的精度增加,成本随之提升。同时,作为与外界信号交互功能的I/O连接器,也从原本的充电器连接器、Audio连接器和USB连接器集合成统一的USB连接器,同时兼容充电、音频信号传输等功能。目前主流的USB连接器为Type-C接口,其生产的复杂程度大幅提升,进入门槛更高,单个连接器的价值量也随之提升。B、材料升级由于5G终端对信号传输速率要求较高,因此,功能模组的软板材质或配套的BTB连接器外壳的材质,有从原本的塑料向低损耗材料(LCP或MPI等)转换的趋势。其中,iPhone X就首次将人脸识别模组的软板基材更换为LCP材料。对LCP/MPI材料,我们在天线产业链中(详见科技版报告库)有过详细的分析,此类材料损耗较低,但成本较高。不过,由于作为连接器外壳的LCP不需要生产难度较高的制模环节,因此其价值相较于LCP天线而言,增长的幅度并没有那么高。除了智能手机外,可穿戴设备也是未来连接器的增长点。不过由于缺乏具体数据,我们此处不做主要分析。由于我们缺乏单机价值量数据,因此,在不考虑价值量增长的情况下,我们假设,至2023年,消费电子连接器市场规模增速保守估计约为20.36%(计算公式:(1+7.46%)*(1+12%)-1))。其中,BTB连接器的量价齐升,贡献了行业的主要增速。综上,连接器的三个核心下游,短期规模增速由高到低分别为:通信及数据传输>消费电子>汽车。(陆)研究至此,长期增长逻辑已经解决,接下来,我们由大至小,来看产业链景气度跟踪的高频数据。1)基站建设数量——截至2020年9月底,我国2020年共建设5G基站69万个,提前完成了年初设置的50万基站建设目标,预计至2022年,新建基站数量为120万个。2)汽车电子成本占比——近年来,汽车电子成本占整车成本的比重持续上升,根据券商预测,2020年汽车电子成本占比将达到35%,至2030年将达到50%,年复合增速为3.63%。

图:USB接口来源:太平洋证券根据HIS预计,2019年Type-C在计算机中的渗透率达到80%,在智能手机和平板电脑中的渗透率达到50%,未来其在手机和平板电脑中的渗透率还有进一步提升的空间。不过,考虑到如果更换接口型号,可能会影响内部包括电池等零部件的结构设计,因此渗透率提升的速度可能不快。此处,关于护城河,一个需要思考的地方是:手机零部件领域,哪些领域将会有较大的增长,或者技术更新,往往连接器需求量也会随之变动,因而,占据连接器赛道的企业,能够较早、较快的洞悉产业趋势,典型的例子,比如立讯对天线、线性马达领域的布局。这一点,是其他电子零配件厂商不具备的优势。综上,未来短期内可能快速提升的仍是BTB连接器,随着上述功能的不断普及,预计BTB连接器将增加4-7对,增幅达到40%-75%。我们假设至2023年,BTB连接器增加量达到上述预测的均值6对,则年复合增速约为12%。3)价值量提升智能手机中使用的连机器价值量提升,主要体现在小型化及集成化、材料升级两方面。下面,我们分别来看:A、小型化、集成化由于未来手机轻薄化趋势较为确定,因此,对于射频同轴连接器、BTB连接器等连接模块与主板的连接器的嵌合高度等指标,具有较高要求。而尺寸的缩小,就导致加工过程中的精度增加,成本随之提升。同时,作为与外界信号交互功能的I/O连接器,也从原本的充电器连接器、Audio连接器和USB连接器集合成统一的USB连接器,同时兼容充电、音频信号传输等功能。目前主流的USB连接器为Type-C接口,其生产的复杂程度大幅提升,进入门槛更高,单个连接器的价值量也随之提升。B、材料升级由于5G终端对信号传输速率要求较高,因此,功能模组的软板材质或配套的BTB连接器外壳的材质,有从原本的塑料向低损耗材料(LCP或MPI等)转换的趋势。其中,iPhone X就首次将人脸识别模组的软板基材更换为LCP材料。对LCP/MPI材料,我们在天线产业链中(详见科技版报告库)有过详细的分析,此类材料损耗较低,但成本较高。不过,由于作为连接器外壳的LCP不需要生产难度较高的制模环节,因此其价值相较于LCP天线而言,增长的幅度并没有那么高。除了智能手机外,可穿戴设备也是未来连接器的增长点。不过由于缺乏具体数据,我们此处不做主要分析。由于我们缺乏单机价值量数据,因此,在不考虑价值量增长的情况下,我们假设,至2023年,消费电子连接器市场规模增速保守估计约为20.36%(计算公式:(1+7.46%)*(1+12%)-1))。其中,BTB连接器的量价齐升,贡献了行业的主要增速。综上,连接器的三个核心下游,短期规模增速由高到低分别为:通信及数据传输>消费电子>汽车。(陆)研究至此,长期增长逻辑已经解决,接下来,我们由大至小,来看产业链景气度跟踪的高频数据。1)基站建设数量——截至2020年9月底,我国2020年共建设5G基站69万个,提前完成了年初设置的50万基站建设目标,预计至2022年,新建基站数量为120万个。2)汽车电子成本占比——近年来,汽车电子成本占整车成本的比重持续上升,根据券商预测,2020年汽车电子成本占比将达到35%,至2030年将达到50%,年复合增速为3.63%。 图:汽车电子成本占比来源:国信证券(柒)接下来,我们将眼光聚焦于行业龙头,来看各大玩家的布局情况。全球连接器行业的竞争格局相对分散,2019年CR10为60%,主要被国外厂商占据。其中,立讯精密是唯一进入前十的内地厂商。

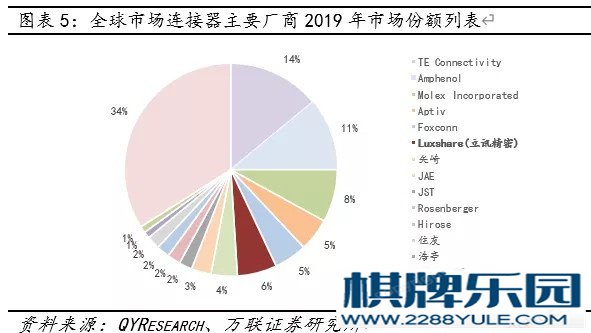

图:汽车电子成本占比来源:国信证券(柒)接下来,我们将眼光聚焦于行业龙头,来看各大玩家的布局情况。全球连接器行业的竞争格局相对分散,2019年CR10为60%,主要被国外厂商占据。其中,立讯精密是唯一进入前十的内地厂商。 图:全球连接器竞争格局来源:万联证券连接器行业整体来看,属于“得技术、得客户者得天下”。对于重点公司情况,我们重点对比以下几个关键经营数据——客户结构、涉及行业、产品布局。1)客户结构由于各连接器厂商的连接器产品,大多与客户合作研发,依据客户的需求设计进行定制化。因此,如无特殊情况,客户粘性较强,更换供应商的动力较小。泰科电子——其拥有2万多名客户,其中,消费电子厂商包括苹果、华为、OPPO、vivo、三星等;通讯厂商包括华为、中兴、爱立信等;汽车领域包括特斯拉等。安费诺——消费电子厂商包括苹果、戴尔、索尼、华为、OPPO、vivo、三星、LG等;通讯厂商包括华为、中兴、爱立信等;汽车厂商包括特斯拉等。…………………………以上,仅为本报告部分内容。即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。 · 订阅方法 · 长按下面三张图,扫码一键订阅

图:全球连接器竞争格局来源:万联证券连接器行业整体来看,属于“得技术、得客户者得天下”。对于重点公司情况,我们重点对比以下几个关键经营数据——客户结构、涉及行业、产品布局。1)客户结构由于各连接器厂商的连接器产品,大多与客户合作研发,依据客户的需求设计进行定制化。因此,如无特殊情况,客户粘性较强,更换供应商的动力较小。泰科电子——其拥有2万多名客户,其中,消费电子厂商包括苹果、华为、OPPO、vivo、三星等;通讯厂商包括华为、中兴、爱立信等;汽车领域包括特斯拉等。安费诺——消费电子厂商包括苹果、戴尔、索尼、华为、OPPO、vivo、三星、LG等;通讯厂商包括华为、中兴、爱立信等;汽车厂商包括特斯拉等。…………………………以上,仅为本报告部分内容。即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。 · 订阅方法 · 长按下面三张图,扫码一键订阅

另外,我们过去几年的研究成果,还出版了几本书,行业内很多人都在看。可扫码查阅:https://j.youzan.com/AZn2ti (二维码自动识别)研讨会详情咨询请联系小师妹小兰,微信号:bgysyxm2018【版权与免责声明】1)版权声明:版权所有,违者必究,未经许可不得以任何形式翻版、拷贝、复制、传播。2)尊重原创声明:如内容有引用但未标注来源,请随时联系我们,我们会删除、更正相关内容。3)内容声明:我们只负责财务分析、产业研究,内容不支持任何形式决策依据,也不支撑任何形式投资建议。本文是基于公众公司属性,根据其法定义务内向公众公开披露的财报、审计、公告等信息整理,不为未来变化做背书,未来任何变化均与本文无关。我们力求信息准确,但不保证其完整性、准确性、及时性,我们不为任何人的个人决策和市场行为负责。所有内容仅服务于产业研究、学术讨论需求,不服务于股市相关人士和无信息甄别力人士,如为相关人士,请务必取消对本号的关注。4)阅读权限声明:我们仅在公众平台呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题声明:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受私人咨询问答,请谅解。6)平台声明:所有内容以微信平台为唯一出口,不为任何其他平台内容负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性声明:以上声明和上述文章构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。【建模Excel表】如您已是专业版、科技版会员,可联系我们,提供凭证后,即可获取重点行业建模EXCEL表。微信:bgys2018。

另外,我们过去几年的研究成果,还出版了几本书,行业内很多人都在看。可扫码查阅:https://j.youzan.com/AZn2ti (二维码自动识别)研讨会详情咨询请联系小师妹小兰,微信号:bgysyxm2018【版权与免责声明】1)版权声明:版权所有,违者必究,未经许可不得以任何形式翻版、拷贝、复制、传播。2)尊重原创声明:如内容有引用但未标注来源,请随时联系我们,我们会删除、更正相关内容。3)内容声明:我们只负责财务分析、产业研究,内容不支持任何形式决策依据,也不支撑任何形式投资建议。本文是基于公众公司属性,根据其法定义务内向公众公开披露的财报、审计、公告等信息整理,不为未来变化做背书,未来任何变化均与本文无关。我们力求信息准确,但不保证其完整性、准确性、及时性,我们不为任何人的个人决策和市场行为负责。所有内容仅服务于产业研究、学术讨论需求,不服务于股市相关人士和无信息甄别力人士,如为相关人士,请务必取消对本号的关注。4)阅读权限声明:我们仅在公众平台呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题声明:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受私人咨询问答,请谅解。6)平台声明:所有内容以微信平台为唯一出口,不为任何其他平台内容负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性声明:以上声明和上述文章构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。【建模Excel表】如您已是专业版、科技版会员,可联系我们,提供凭证后,即可获取重点行业建模EXCEL表。微信:bgys2018。

上一篇:赌大小 如何从十一个数字里选出五个号 下一篇:赢了一辆宝马后我开始作死结果

图:产业链结构来源:塔坚研究看到这里,对于这条产业链,我们需要深入思考的几个问题:1)连接器领域,未来的增长驱动力是什么?2)这条产业链的竞争格局究竟如何?几家龙头对比起来,什么地方才是竞争力的核心? 本报告,将更新到产业链报告库 长按下方图片,扫码一键订阅 此外,还有一些关于家族财富传承,家族信托,海外上市,财务分析,股权激励等线下活动,可以报名参加:2021年1月9日~10日,我们将举行为期两天私募基金设立、架构、投资、PE基金实务及税务规划主题研讨会,通过私募基金架构搭建、募投管退全流程、私募基金投资和PE基金,私募基金优惠政策、特殊事项以及经典架构分析,解决私募基金中的税务难题!详情咨询请联系小师妹小兰,微信号:bgysyxm2018【重要声明】 本文坚决不做任何形式建议, 数据和内容不具备任何参考价值 我们仅呈现产业研究内容, 仅服务于产业研究需求、学术讨论需求 如为股市相关人士、无信息甄别能力人士 请务必自行取消对本号的关注 (壹)接下来,我们围绕三家龙头厂商:立讯精密(内地)vs鸿腾精密(中国香港上市)vs安费诺(美),梳理他们的对比逻辑。从收入结构上来看,三家公司随均主营连接器,但下游的应用领域略有不同,其中:立讯精密——消费电子占比83.16%,电脑互联产品及精密组件占比6.58%,汽车互联产品及精密组件占比3.78%,通讯互联产品及精密组件占比3.58%,其他连接器及其他业务占比2.9%;鸿腾精密——移动设备(手机)占比39.8%,通讯基础设施占比20.2%,电脑及消费性电子占比18.2%,汽车、工业及医疗占比2.9%,智慧家庭占比6.1%,智能配件占比12.8%;安费诺——工业占比20%,信息科技和数据通信占比19%,汽车占比19%,移动设备占比13%,军事占比12%,移动网络占比8%,商业航空航天占比5%,宽带通信占比4%。图:收入结构来源:塔坚研究接着,我们从2020年中报数据,分别对比一下各家的增长情况:图:2020年中报数据来源:塔坚研究从收入体量来看,立讯>安费诺>鸿腾精密。对比三家公司的收入增速来看,2020年上半年仅有立讯精密收入取得较大幅度的增长,实际上,另外两家连接器龙头的收入均出现下滑。其中:立讯精密——收入快速增长(70%),主要受益于其负责组装的AirPods系列产品的出货量保持高增长,从而拉动其消费电子业务快速增长。鸿腾精密——其收入小幅度下滑,主要由于受中美关系及业务调整等因素影响,其光模块出货量下降,从而拖累其通讯基础设施业务下滑;加之,欧美地区卫生事件的确诊人数从2020年3月中旬开始迅速增加,使实体通路关闭,导致其智慧家庭、智能配件业务的收入出现下滑。安费诺——其收入出现下滑,主要由于2020年上半年,受卫生事件影响,其下游汽车、移动网络和商业航空航天领域出现了下滑,导致其收入出现下降。对比完2020年半年报数据,我们再复盘一下近十个季度,回顾一下中期视角下,这三家公司的增长情况:图:季度收入增速来源:塔坚研究通过对比,同样是全球连接器巨头,我们发现立讯精密近十个季度的收入增速均保持在高位(60%左右),而鸿腾精密和安费诺则增速较低(10%左右),且持续下滑。其中:立讯精密——主要受益于AirPods系列的销量快速增长,加之,其LCP天线、线性马达等业务逐渐放量,使其收入增速始终保持在40%以上的水平。鸿腾精密——其收入增速持续下滑,一方面,由于从2018年发布的iPhone XS开始,苹果取消了Lightning to 3.5mm转换头,导致其移动设备业务收入增速较低;另一方面,由于数据中心设备去库存,导致其CPU插槽、记忆卡插槽产品下降,加之,受国际宏观形势影响,部分光模块需求下降,导致其通讯基础设施业务收入下滑。安费诺——其收入增速逐年下滑,主要受汽车行业、通讯行业景气度下降影响。 (贰)对比完收入增速,我们来对比三家公司的回报水平:图:回报数据来源:塔坚研究从回报层面上来看,安费诺的回报较高;而立讯精密近三年回报逐年上升,2019年已经与安费诺接近;鸿腾精密则持续维持在较低水平。我们通过杜邦分析,来看原因在哪:图:杜邦分析来源:塔坚研究通过对比,我们可以发现:A、安费诺的回报率较高,主要由于其业务以连接器为主,且其产品以壁垒和毛利较高的汽车、工业、通讯领域为主,因此,其毛利率、净利率均较高。而2017年,其净利率偏低,主要由于当年美国税改,导致所得税升高所致。B、立讯精密近年来回报率持续上升,主要受益于其负责组装的AirPods系列出货量快速增长,使其存货周转率快速增长所致。看到这里,值得注意的是:2019年之前,立讯的收入体量其实和鸿腾精密接近,但二者区别在于,立讯的增速显著高于鸿腾精密,这是因为其增长策略更明确,一方面,受益于苹果airpods组装订单的驱动(2019年,立讯从首位大客户那获得的收入增速是115.49%),另一方面,通过并购,持续扩大业务版图,其增长目标已经不仅限于连接器领域,而是基于连接器的优势,不断跨品类拓展,如LCP天线、无线充电等。那么,单看连接器产业链的前景如何,增长驱动力是什么?(叁)2019年,全球连接器市场规模为734亿美元,同比增长6.84%,近五年年复合增速为8.95%。其中,我国大陆地区的市场规模为227亿美元,同比增长8.4%,占全球市场规模的31.4%,是排名首位的连接器销售市场。不过,需要注意,我国生产的连接器以中低端为主,高端连接器仍以欧美日厂商为主。从下游应用领域上来看,连接器主要应用于汽车(24%)、通信及数据传输(22%)、消费电子(13.5%)、工业(12%)、军工航天(6%)等领域。对于连接器行业未来的增长,我们可以用如下公式表示:连接器行业增速=(1+下游应用场景出货量增速)(1+单机使用连接器数量增速)*(1+价值量增速)-1。下面,我们按照下游领域,分别来看其未来增长情况。先来看汽车领域:2019年,全球汽车连接器市场规模约为176亿美元,2014年-2019年,全球汽车连接器市场年复合增速为7.99%。1)汽车销量2019年,我国汽车销量为2576.9万辆,同比下降8.2%。虽然传统燃油车的需求在持续萎缩,但未来随着新能源汽车的渗透率逐渐提高,汽车行业的整体销量增速将维持低速增长。根据我们此前在产业链报告库中,对汽车行业增速的假设,2020年受卫生事件影响,汽车销量维持2019年水平,此后将以2%增速增长。其中,新能源汽车的渗透率从2019年4.68%,逐渐上涨至2025年的20%。2)单车连接器用量根据民生证券数据,传统汽车使用的电子连接器种类近百种,单一车型所使用的连接器为500个。主要集中在发动机管理系统、安全系统、娱乐系统等方面。未来,随着新能源汽车的兴起,以及自动驾驶技术的成熟,所使用的连接器将逐渐增加控制系统、射频天线和光纤连接、通信、边缘计算、各类传感器联网方面的需求,从而拉动单车连接器用量的提升。据业内预测,新能源汽车单车连接器用量将达到800-1000个,增长幅度达到60%-100%。未来,随着新能源汽车占比的不断提升,将拉动平均单车连接器用量的提升。基于此,对于立讯的汽车连接器业务,后续需要持续跟踪。3)价值量增速目前,单车连接器价值量约在3000-4000元。其价值量的提升,主要体现在高速、高可靠性、集成需求等方面。以新能源汽车为例,传统汽车连接器为低压连接器,而新能源汽车连接器多为高压连接器。因此,其使用的连接器需要在高插拔次数、载流、耐热性、密封防水和抗震动性方面,具有较高要求。不过,考虑到汽车连接器的技术较为复杂,我国短期内从低档连接器升级为中高档的可能性较低。因此,我们不考虑其单价的提升因素。综上,我们保守假设2020年市场规模维持目前水平,2021年-2025年,同比增速在4%左右。图:汽车连接器增速预测来源:塔坚研究(肆)连接器在通信及数据传输领域的应用,主要包括基站、基站控制器、移动交换网络等。在一般通信设备中,连接器的价值量约占其总成本的3-5%,而在一些大型设备中,其价值量则超过了10%。1)通信及数据传输设备出货量由于5G通信频率高,使单个基站的覆盖范围变小,促使基站数量较4G时代有明显提升。并且,由于5G的传输速度较快,数据量增大,对互联网数据中心(IDC)等设备的需求也随之提升。基站数量——根据产业信息网数据,2019年我国5G基站建设数量为13万个,至2022年新建5G基站数量将达到150万个,年复合增速为109.77%。数据中心——2019年,我国数据中心数量约为7.4万个,机架数量达到227万架,同比增长8.1%,近三年年复合增速为22.33%。根据我们此前在IDC产业链(详见科技版报告库)中的预测,预计至2025年,我国IDC行业增速将维持年复合12%的增速增长。2)单机连接器用量通信及数据传输领域的单机连接器用量提升,主要体现在基站的射频连接器数量的提升上。5G时期,为了提高传输频率,天线列阵通道数随之增加。同时,对射频连接器的需求也随之加大,也带来了高速连接器需求的增加。4G时期,主流的宏基站天线方案为8T8R的8通道方案。而5G时期,主流方案为单面天线集成64通道的Massive MIMO方案,部分场景下可能会使用更大规模的天线阵列。而随着天线数量的增加,对应的连接器数量也将随之增加。3)价值量提升由于5G承载的前传、中传、回传的典型宽带需求,相对于4G增加明显。因此,对于通信设备的升级也是必然趋势,随之带动了连接器向高速化发展。如高速I/O连接器、高速大数据储存连接器等,将成为通信连接器的主要需求方向。同时,数据中心的设备升级,将增加对高性能背板和夹层连接器,以及电源接口的需求。加之,大量增加的数据流量输送和回程,将需要新的高速互连连接器,主要包括SFP、SFP28和QSFP28,以及光纤贴片线和跳线等。预计未来受益于5G通用的拉动,通信领域的连接器将迎来量价齐升。图:通信设备连接器增长驱动来源:塔坚研究根据Bishop & Associates预测,我国通讯连接器市场规模将从2019年62.67亿美元,增长至2025 年95.57亿美元,年复合增速为7.29%。其中,根据智研咨询数据,2019年我国5G基站射频连接器的市场规模为1.3亿元,预计至2021年市场规模将达到9.4亿元,年复合增速高达168.9%;高速连接器的市场规模也将从2019年的1.4亿元,增长至2021年10.8亿元,年复合增速达到177.75%。不过,自2021年之后,通信领域的高速增长将逐步下滑。具体情况,详见我们之前对光模块领域的研究,详见科技版报告库,此处不详细叙述。(伍)对于消费电子领域,我们以占比较高的智能手机来看:1)智能手机出货量根据IDC数据,2019年全球智能手机出货量为13.71亿部,2020年受卫生事件影响,预计出货量降至12亿部左右。其中,我国2019年,智能手机出货量为3.72亿部,预计2020年出货量为3.39亿部。根据我们此前的研究,在5G换机潮的驱动下,预计至2023年,全球智能手机出货量将上升至14.8亿部,年复合增速为7.46%。2)单机连接器用量智能手机中使用的连接器,按照功能可以分为I/O连接器(电源及信号连接)、FPC连接器(主要用于LCD显示屏到驱动电路连接)、板对板(BTB)连接器、卡连接器(用于SIM卡连接)、天线/射频连接器等。其中,主要以BTB连接器为主,占手机连接器的比重达到50%左右。图:手机连接器来源:华南连接器联盟、立讯精密官网随着手机功能的增加,手机连接器数量从基础智能手机的6对左右,增加到4G安卓智能手机的10多对,苹果从iPhone XS开始已经达到15对(暂无iPhone12数据),增幅达到67%以上。其中,BTB连接器主要用于PCB连接,是较有可能受益于未来功能增加,从而拉动其用量增加的连接器种类。其未来增长主要体现在以下几方面:A、多摄渗透率提升(摄像升级)——三摄、四摄的设计将带动单机增加1-3对BTB连接器;B、5G天线数量增加(天线升级)——BTB连接器可以用来连接天线和射频前端,我们曾经在天线产业链中提到,由于5G信号频率高,因此需要更多的天线,随之拉动BTB连接器需求量。预计5G手机的天线数量将从原本的2-4根增加到8-16根,同时也将拉动单机增加1-2对BTB连接器;C、横向线性马达+压感按键普及(按键升级)——为了提升手机的震动体验,多款手机如苹果手机从iPhone6开始、安卓系手机从近年来发布的如OPPO Reno 十倍变焦版等,开始搭载横向线性马达。加之,为了使用户体验“虚拟按键”的感觉,压感按键也逐渐普及。而搭载这两个零件,则需要增加2对BTB连接器。除BTB连接器外,I/O连接器中的USB Type-C也有用量提升的逻辑。传统USB型号较多,不兼容,且传输速度慢(500MB/s以下)、接口面积大。而Type-C的传输速度更快(500MB/s-1000MB/s),不分正反,尺寸较小,且可以承受3A以上的电流,充电功率可达到100W,远高于USB3.0的4.5W。而苹果手机的接口,则采用lightning(USB3.0)转Type-C的方案,2019年上市的iPad Pro和新款iPad Air已经变为Type-C接口。图:USB接口来源:太平洋证券根据HIS预计,2019年Type-C在计算机中的渗透率达到80%,在智能手机和平板电脑中的渗透率达到50%,未来其在手机和平板电脑中的渗透率还有进一步提升的空间。不过,考虑到如果更换接口型号,可能会影响内部包括电池等零部件的结构设计,因此渗透率提升的速度可能不快。此处,关于护城河,一个需要思考的地方是:手机零部件领域,哪些领域将会有较大的增长,或者技术更新,往往连接器需求量也会随之变动,因而,占据连接器赛道的企业,能够较早、较快的洞悉产业趋势,典型的例子,比如立讯对天线、线性马达领域的布局。这一点,是其他电子零配件厂商不具备的优势。综上,未来短期内可能快速提升的仍是BTB连接器,随着上述功能的不断普及,预计BTB连接器将增加4-7对,增幅达到40%-75%。我们假设至2023年,BTB连接器增加量达到上述预测的均值6对,则年复合增速约为12%。3)价值量提升智能手机中使用的连机器价值量提升,主要体现在小型化及集成化、材料升级两方面。下面,我们分别来看:A、小型化、集成化由于未来手机轻薄化趋势较为确定,因此,对于射频同轴连接器、BTB连接器等连接模块与主板的连接器的嵌合高度等指标,具有较高要求。而尺寸的缩小,就导致加工过程中的精度增加,成本随之提升。同时,作为与外界信号交互功能的I/O连接器,也从原本的充电器连接器、Audio连接器和USB连接器集合成统一的USB连接器,同时兼容充电、音频信号传输等功能。目前主流的USB连接器为Type-C接口,其生产的复杂程度大幅提升,进入门槛更高,单个连接器的价值量也随之提升。B、材料升级由于5G终端对信号传输速率要求较高,因此,功能模组的软板材质或配套的BTB连接器外壳的材质,有从原本的塑料向低损耗材料(LCP或MPI等)转换的趋势。其中,iPhone X就首次将人脸识别模组的软板基材更换为LCP材料。对LCP/MPI材料,我们在天线产业链中(详见科技版报告库)有过详细的分析,此类材料损耗较低,但成本较高。不过,由于作为连接器外壳的LCP不需要生产难度较高的制模环节,因此其价值相较于LCP天线而言,增长的幅度并没有那么高。除了智能手机外,可穿戴设备也是未来连接器的增长点。不过由于缺乏具体数据,我们此处不做主要分析。由于我们缺乏单机价值量数据,因此,在不考虑价值量增长的情况下,我们假设,至2023年,消费电子连接器市场规模增速保守估计约为20.36%(计算公式:(1+7.46%)*(1+12%)-1))。其中,BTB连接器的量价齐升,贡献了行业的主要增速。综上,连接器的三个核心下游,短期规模增速由高到低分别为:通信及数据传输>消费电子>汽车。(陆)研究至此,长期增长逻辑已经解决,接下来,我们由大至小,来看产业链景气度跟踪的高频数据。1)基站建设数量——截至2020年9月底,我国2020年共建设5G基站69万个,提前完成了年初设置的50万基站建设目标,预计至2022年,新建基站数量为120万个。2)汽车电子成本占比——近年来,汽车电子成本占整车成本的比重持续上升,根据券商预测,2020年汽车电子成本占比将达到35%,至2030年将达到50%,年复合增速为3.63%。图:汽车电子成本占比来源:国信证券(柒)接下来,我们将眼光聚焦于行业龙头,来看各大玩家的布局情况。全球连接器行业的竞争格局相对分散,2019年CR10为60%,主要被国外厂商占据。其中,立讯精密是唯一进入前十的内地厂商。图:全球连接器竞争格局来源:万联证券连接器行业整体来看,属于“得技术、得客户者得天下”。对于重点公司情况,我们重点对比以下几个关键经营数据——客户结构、涉及行业、产品布局。1)客户结构由于各连接器厂商的连接器产品,大多与客户合作研发,依据客户的需求设计进行定制化。因此,如无特殊情况,客户粘性较强,更换供应商的动力较小。泰科电子——其拥有2万多名客户,其中,消费电子厂商包括苹果、华为、OPPO、vivo、三星等;通讯厂商包括华为、中兴、爱立信等;汽车领域包括特斯拉等。安费诺——消费电子厂商包括苹果、戴尔、索尼、华为、OPPO、vivo、三星、LG等;通讯厂商包括华为、中兴、爱立信等;汽车厂商包括特斯拉等。…………………………以上,仅为本报告部分内容。即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。 · 订阅方法 · 长按下面三张图,扫码一键订阅 另外,我们过去几年的研究成果,还出版了几本书,行业内很多人都在看。可扫码查阅:https://j.youzan.com/AZn2ti (二维码自动识别)研讨会详情咨询请联系小师妹小兰,微信号:bgysyxm2018【版权与免责声明】1)版权声明:版权所有,违者必究,未经许可不得以任何形式翻版、拷贝、复制、传播。2)尊重原创声明:如内容有引用但未标注来源,请随时联系我们,我们会删除、更正相关内容。3)内容声明:我们只负责财务分析、产业研究,内容不支持任何形式决策依据,也不支撑任何形式投资建议。本文是基于公众公司属性,根据其法定义务内向公众公开披露的财报、审计、公告等信息整理,不为未来变化做背书,未来任何变化均与本文无关。我们力求信息准确,但不保证其完整性、准确性、及时性,我们不为任何人的个人决策和市场行为负责。所有内容仅服务于产业研究、学术讨论需求,不服务于股市相关人士和无信息甄别力人士,如为相关人士,请务必取消对本号的关注。4)阅读权限声明:我们仅在公众平台呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题声明:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受私人咨询问答,请谅解。6)平台声明:所有内容以微信平台为唯一出口,不为任何其他平台内容负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性声明:以上声明和上述文章构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面做任何形式的浏览、点击、转发、评论。【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、智慧芽、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如果大家有购买以上机构数据终端的需求,可和我们联系。【建模Excel表】如您已是专业版、科技版会员,可联系我们,提供凭证后,即可获取重点行业建模EXCEL表。微信:bgys2018。

可以吃、碰、杠牌。其中,“杠”、“碰”比“吃”优先,吃牌只能吃上家。 吃、碰、杠的牌要翻开摆出。暗杠不需翻开牌。

上一篇:赌大小 如何从十一个数字里选出五个号 下一篇:赢了一辆宝马后我开始作死结果