![]()

逻辑研报1立讯精密——机构的宠儿、苹果的伙伴机遇与风险并行

发布日期:2022-03-15 19:39 点击次数:159

2020年4月21日,立讯精密(股票代码:002475)2019年度年度报告出炉。主要财务指标不出意料的亮眼,甚至令人觉得有些无趣——营业收入较2018年增长74.38%,达到625亿元,扣非净利润增长73.69%,达到44亿元。作为近两年来各大机构、基金的宠儿,立讯精密的股价自2019年初开始腾飞,从当时10元左右的价格一路飙升至如今的41元左右,涨幅超过300%,市场给予的估值水平(PE)也一路由当初的26倍跃升至今天的47倍左右,而同期基准(沪深300)涨幅仅30%。是什么因素让市场和投资者如此看好这家公司?最早以PC连接器、连接线起家的立讯精密,通过研发、并购、收购、重组等手段,围绕着“客户导向”的原则,逐步打入国内外消费电子大厂的供应链,并从2017年起正式成为苹果Airpods的代工组装厂商。随着全球消费者对以Airpods为代表的无线耳机的需求迅猛增长,立讯精密成功分享到了这一块大蛋糕。本文希望从19年度公司经营财务情况、未来产业的展望、未来发展的风险等角度分析立讯精密的投资价值。报告具体框架如下:· 过去:过去的数年间公司发生了哪些事实;· 未来:对未来行业、市场、公司经营、财务状况的预测;· 现在:站住当前时点,基于上述关于“过去”已发生的事实和关于“未来” 蕴含不确定性的预测,做出有依据的估值和判断。一、过去1、业务和产品要了解一家公司,首先要了解这家公司的业务和产品。 来源:立讯精密2019年度报告根据年报:“公司主要生产经营连接线、连接器、声学、无线充电、马达、天线、智能穿戴、智能配件等零组件、模组与系统类产品,产品广泛应用于电脑及周边、消费电子、通信、汽车及医疗等领域。”这其中,消费性电子业务占据绝对地位,比例由2018年度的74.77%进一步提升至2019年度的83.16%,是立讯精密的生命线,因此后续分析将以该业务为主。

来源:立讯精密2019年度报告根据年报:“公司主要生产经营连接线、连接器、声学、无线充电、马达、天线、智能穿戴、智能配件等零组件、模组与系统类产品,产品广泛应用于电脑及周边、消费电子、通信、汽车及医疗等领域。”这其中,消费性电子业务占据绝对地位,比例由2018年度的74.77%进一步提升至2019年度的83.16%,是立讯精密的生命线,因此后续分析将以该业务为主。 来源:萝卜投研而该项业务下的产品种类,根据公司官网,主要有:

来源:萝卜投研而该项业务下的产品种类,根据公司官网,主要有: 来源:立讯精密官网· External cable: 主要是消费电子产品各种外部接口的连接器、连接线,比如安卓手机Type-C、苹果Lightning、HDMI连接线、连接器等等。· Dongle:主要是USB/Non-USB的适配器转接头。· Connector:USB Type-C连接器。· Internal cable:产品内部连接器、连接线。· Test fixture:测试固件。· Charger:充电器。· Power cord:电源插头。· FPC:柔性电路板。· Antenna:主要包括智能手机天线、NFC支付天线等等。· Acoustic:主要是智能手机、平板、可穿戴设备和IoT产品的声学零件。· VM:主要是VCM马达等零件。除了以上消费电子类零配件产品,立讯精密还提供各种智能手机、平板、可穿戴设备的一整套解决方案,其中当前最吸引投资者眼球的莫过于苹果的热销无线耳机Airpods正是由立讯精密组装生产的。全球TWS(真无线耳机)产品的火爆尤以苹果Airpods为主流产品,而其最新一代的无线耳机Airpods Pro更是在推出时供不应求,消费者需要等待数周才能收货。而深耕于苹果产业链的立讯精密毫无疑问也是受益者,全球消费者对Airpods的强劲需求正是立讯精密亮眼财务数据的主要驱动力之一。而作为全球现象级产品,TWS相关毫无疑问也是A股中资金追逐的热点题材,也进一步推动了立讯精密股价的腾飞。2、客户然而,立讯精密与苹果这种紧密而深厚的合作,既是机遇,也暗藏着巨大的风险。2019年度报告显示,来自苹果公司的销售金额占年度销售总额的比例高达55.43%,而这一数字在2016/2017/2018年度时还是33.18%/36.58%/44.85%。

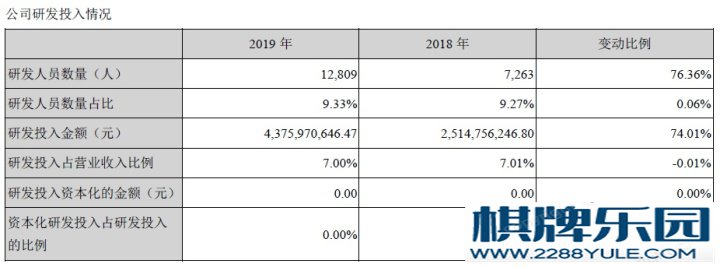

来源:立讯精密官网· External cable: 主要是消费电子产品各种外部接口的连接器、连接线,比如安卓手机Type-C、苹果Lightning、HDMI连接线、连接器等等。· Dongle:主要是USB/Non-USB的适配器转接头。· Connector:USB Type-C连接器。· Internal cable:产品内部连接器、连接线。· Test fixture:测试固件。· Charger:充电器。· Power cord:电源插头。· FPC:柔性电路板。· Antenna:主要包括智能手机天线、NFC支付天线等等。· Acoustic:主要是智能手机、平板、可穿戴设备和IoT产品的声学零件。· VM:主要是VCM马达等零件。除了以上消费电子类零配件产品,立讯精密还提供各种智能手机、平板、可穿戴设备的一整套解决方案,其中当前最吸引投资者眼球的莫过于苹果的热销无线耳机Airpods正是由立讯精密组装生产的。全球TWS(真无线耳机)产品的火爆尤以苹果Airpods为主流产品,而其最新一代的无线耳机Airpods Pro更是在推出时供不应求,消费者需要等待数周才能收货。而深耕于苹果产业链的立讯精密毫无疑问也是受益者,全球消费者对Airpods的强劲需求正是立讯精密亮眼财务数据的主要驱动力之一。而作为全球现象级产品,TWS相关毫无疑问也是A股中资金追逐的热点题材,也进一步推动了立讯精密股价的腾飞。2、客户然而,立讯精密与苹果这种紧密而深厚的合作,既是机遇,也暗藏着巨大的风险。2019年度报告显示,来自苹果公司的销售金额占年度销售总额的比例高达55.43%,而这一数字在2016/2017/2018年度时还是33.18%/36.58%/44.85%。 来源:立讯精密2019年度报告逐年上升且超过五成的销售额来自于一家客户也意味着立讯精密的生命线也依存于苹果公司,一旦苹果公司的经营发生问题,或者消费电子行业进入滞涨甚至衰退周期,将对立讯精密的经营产生重大甚至是毁灭性的影响。公司虽然与国内客户华为、小米等亦有合作,但目前业务额均无法与苹果相比。3、研发费用作为科技型公司,没有自主创新能力是无法在激烈的市场竞争中生存的。尤其像立讯精密这样的公司,深耕于苹果供应链靠的是领先的技术和工艺,一旦在研发上懈怠而落后于竞争对手,那么失去的将会是一大片市场。而从立讯精密历年的研发投入来看,管理层非常坚定的将每年营业收入7%左右用于研发,2019年研发投入接近44亿元,同比增长74.01%。

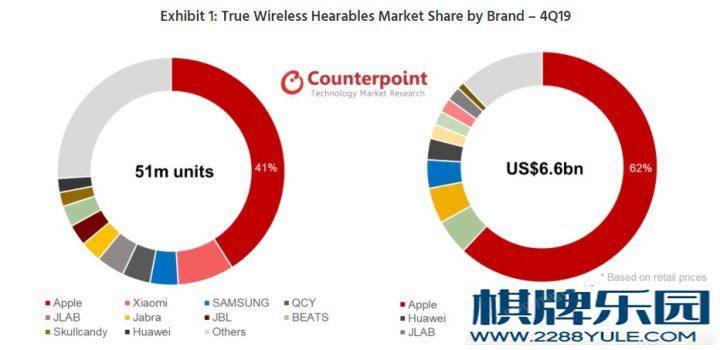

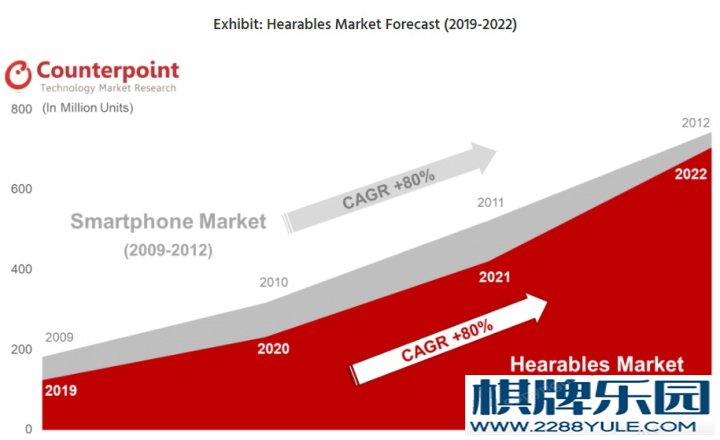

来源:立讯精密2019年度报告逐年上升且超过五成的销售额来自于一家客户也意味着立讯精密的生命线也依存于苹果公司,一旦苹果公司的经营发生问题,或者消费电子行业进入滞涨甚至衰退周期,将对立讯精密的经营产生重大甚至是毁灭性的影响。公司虽然与国内客户华为、小米等亦有合作,但目前业务额均无法与苹果相比。3、研发费用作为科技型公司,没有自主创新能力是无法在激烈的市场竞争中生存的。尤其像立讯精密这样的公司,深耕于苹果供应链靠的是领先的技术和工艺,一旦在研发上懈怠而落后于竞争对手,那么失去的将会是一大片市场。而从立讯精密历年的研发投入来看,管理层非常坚定的将每年营业收入7%左右用于研发,2019年研发投入接近44亿元,同比增长74.01%。 来源:立讯精密2019年度报告来源:立讯精密2019年度报告2019年度报告如是写道:公司研发投入主要分为先期投入和产品迭代投入。先期投入主要围绕公司中、长期的产品与业务规划布局,囊括了公司在未来新产品新领域的投入以及针对底层技术研究的相关投入,约占公司整体研发费用30%;产品迭代投入则是围绕新方案、新产品从有概念到NPI过程中的研发投入。无论是先期投入或产品迭代投入,为减少企业未来资产摊销成本压力,公司均在当期进行了费用化处理。历年来,公司研发投入呈现不断上升趋势,最近三年,公司累计研发投入84.33亿元,其中报告期内43.76亿元,研发投入占营业收入比重持续上升。持续、稳定的研发投入,不仅稳固了公司行业领先优势和地位,也能不断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定了坚实基础。作为一家A股上市公司,研发费用全部费用化意味着其不在意其短期利润受到影响,而是着眼于未来可能的研发成果对于公司的助益。毫无疑问,研发费用的高额投入加上管理层战略性的重视,绝对是这家公司未来继续成长的主要驱动力之一。二、未来1、全球TWS (True Wireless Stereo) 市场立讯精密当下最亮眼的业务无疑是作为苹果供应链重要的一环生产加工Airpods,那么,以Airpods为代表的真无线耳机(TWS)产业在未来的发展将会深刻影响立讯精密的经营情况。根据调研机构Counterpoint的数据,2019年Q4全球TWS耳机销量为5100万副,销售额为66亿美元,苹果占据整个Q4销售额的62%;全年全球TWS市场的销售量约为1.3亿副,而2020年更是预计将增长90%,达到2.3亿副,这其中苹果将占据一半的市场。

来源:立讯精密2019年度报告来源:立讯精密2019年度报告2019年度报告如是写道:公司研发投入主要分为先期投入和产品迭代投入。先期投入主要围绕公司中、长期的产品与业务规划布局,囊括了公司在未来新产品新领域的投入以及针对底层技术研究的相关投入,约占公司整体研发费用30%;产品迭代投入则是围绕新方案、新产品从有概念到NPI过程中的研发投入。无论是先期投入或产品迭代投入,为减少企业未来资产摊销成本压力,公司均在当期进行了费用化处理。历年来,公司研发投入呈现不断上升趋势,最近三年,公司累计研发投入84.33亿元,其中报告期内43.76亿元,研发投入占营业收入比重持续上升。持续、稳定的研发投入,不仅稳固了公司行业领先优势和地位,也能不断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定了坚实基础。作为一家A股上市公司,研发费用全部费用化意味着其不在意其短期利润受到影响,而是着眼于未来可能的研发成果对于公司的助益。毫无疑问,研发费用的高额投入加上管理层战略性的重视,绝对是这家公司未来继续成长的主要驱动力之一。二、未来1、全球TWS (True Wireless Stereo) 市场立讯精密当下最亮眼的业务无疑是作为苹果供应链重要的一环生产加工Airpods,那么,以Airpods为代表的真无线耳机(TWS)产业在未来的发展将会深刻影响立讯精密的经营情况。根据调研机构Counterpoint的数据,2019年Q4全球TWS耳机销量为5100万副,销售额为66亿美元,苹果占据整个Q4销售额的62%;全年全球TWS市场的销售量约为1.3亿副,而2020年更是预计将增长90%,达到2.3亿副,这其中苹果将占据一半的市场。 Source:《Wireless Hearables Market Beats Expectations in 2019 with Apple to Continue Dominating in 2020》,Counterpoint.

Source:《Wireless Hearables Market Beats Expectations in 2019 with Apple to Continue Dominating in 2020》,Counterpoint.  Source:《Global True Wireless Hearables Market to Grow by 90% to 230 Million Units in 2020》, Counterpoint. 事实证明,2019年是TWS市场蓬勃发展的一年,Q1/Q2/Q3/Q4出货量分别为17.5/27/33/51 millions,远超此前机构预期,2019年即达到此前对2020年的预期。可以这么说,A股中投资立讯精密的机构和基金,确实看到了这一趋势,这是一块尚在迅猛发展、且尚未到饱和的巨大市场,而立讯精密是这一块大蛋糕切切实实的受益者。据此,我们可以做一个粗略的计算——根据Counterpoint的最新预测,2020年的全球TWS耳机的出货量预计为2.3亿,假设2020年度维持2019年Q4的市场份额(出货量),则苹果的Airpods占据其中大约41%。根据Fortune < Apple's AirPods Business Is Bigger Than You Think>文章的估计,售价为159美元的Airpods的成本在59-69美元之间。根据华泰证券的调研,2019年由立讯精密加工的Airpods占总出货量的60%,假设该比例继续维持,且每制造一台Aripods立讯精密可以获得60美元的收入,那么基于以上假设和事实,2020年Airpods加工业务预计可以给立讯精密带来约34亿美元,约合240亿人民币的收入。考虑到苹果新款Airpods Pro的售价达到249.99美元,较旧款Aripods的溢价高达56%,那么保守估计,立讯精密在2020年仅加工生产Airpods的收入就有可能达到340亿人民币以上,而其2019年全年的所有业务的营业总收入才不过625亿人民币。深耕于苹果供应链的立讯精密,完完全全行驶在全球TWS市场爆发腾飞的快车道上。2、COVID-19要预测2020年,一个不能逃避的话题就是COVID-19。作为全球性黑天鹅事件,COVID-19严重影响了各行各业。事实上,在2019年度报告里资产负债表日后事项中有关于疫情影响的描述:“新型冠状病毒感染的肺炎疫情于 2020 年 1 月在全国爆发以来,公司按照当地政府的要求积极应对新冠疫情。其对公司的影响主要体现在两个方面。第一,原材料库存高于安全库存。公司原安全库存满足2周的用料需求,而目前是为4-8周的时间;第二,基于在人员管理上增加投入,公司管理费用和制造费用也相对提高。公司在春节前、后付出了比正常情况下更多的成本费用以满足供应需求。因此,公司目前受到的疫情影响主要表现为管理费用和库存的增加。公司将持续评估和积极应对其对本公司财务状况、经营成果等方面的影响。“也就是说公司认为疫情的影响主要是两方面:存货增加和相关费用增加。从这段描述来看,公司认为疫情的影响几乎不痛不痒。立讯精密的2020年一季报也已出炉,一季度营业收入同比大增83.1%,扣非归母净利润大增72.08%,似乎COVID-19确实对公司的影响很小。不过考虑到一季度的收入可能大部分来源于去年四季度的订单,且COVID-19对中国以外国家的影响自3月份才开始显著,所以需要重点关注Q2数据,以明确COVID-19对公司的真正影响。3、风险关于TWS市场的预测从数据来看非常乐观,依托于苹果这棵大树让立讯精密在短短数年之中成长为亚洲顶尖精密制造公司。乐观的数字让投资者充满信心,但同时,风险也在悄悄聚集。i. 消费电子市场的周期性前文已经阐述了立讯精密能达到50倍PE估值的缘由——即投资者对全球TWS市场的良好预期。Airpods于2016年推出以来不过三年多,而其出货量的迅猛增长不过是近两年内的事,隐隐让人看到当初iPhone刚刚推出的影子。Airpods作为苹果的系列产品,在未来毫无疑问将列于苹果产品使用者的购买清单中。考虑到全球10亿以上iPhone使用者,airpods累计出货量不过1.1亿,仅10%的渗透率,尚有极大的空间。然而,从另一方面来说,过快的增长也会导致更快接近市场的饱和,而三星、小米、华为等公司的强势竞争会进一步加快这一趋势。一旦达到某个天花板,增速放缓,投资者的预期降低,想象空间变小,立讯精密还能维持当前的估值水平吗?这是一个值得注意的问题。ii. 对单一大客户的高依存度前文对此有过相应阐述。这一点其实和第一点是紧密相连的。立讯精密对高度依存于苹果公司,且在当下受益于这种紧密的合作。而水能载舟,亦能覆舟,一旦苹果公司在消费电子行业周期中遇到发展的瓶颈,将对其供应链的上游公司带来巨大的连锁影响。很难想象像苹果这样一家全球最顶尖的科技公司会出现什么大的问题,然而历史告诉我们没有什么是必然的,正如苹果自身的历史告诉我们的一样。立讯精密也许无法摆脱消费电子行业的周期性,毕竟这是身处行业的固有风险,然后逐步扩大客户群体,降低对单一公司的过度依赖风险,将会在未来可能发生的困难时期成为一笔宝贵的财富。三、现在1、估值那么站在今天的角度,该如何看待立讯精密这家公司的估值呢?是因全球TWS市场的乐观预期而给予其信心,抑或是因其所面临的诸多风险而保持谨慎?我们首先看一下历年来立讯精密的估值情况:

Source:《Global True Wireless Hearables Market to Grow by 90% to 230 Million Units in 2020》, Counterpoint. 事实证明,2019年是TWS市场蓬勃发展的一年,Q1/Q2/Q3/Q4出货量分别为17.5/27/33/51 millions,远超此前机构预期,2019年即达到此前对2020年的预期。可以这么说,A股中投资立讯精密的机构和基金,确实看到了这一趋势,这是一块尚在迅猛发展、且尚未到饱和的巨大市场,而立讯精密是这一块大蛋糕切切实实的受益者。据此,我们可以做一个粗略的计算——根据Counterpoint的最新预测,2020年的全球TWS耳机的出货量预计为2.3亿,假设2020年度维持2019年Q4的市场份额(出货量),则苹果的Airpods占据其中大约41%。根据Fortune < Apple's AirPods Business Is Bigger Than You Think>文章的估计,售价为159美元的Airpods的成本在59-69美元之间。根据华泰证券的调研,2019年由立讯精密加工的Airpods占总出货量的60%,假设该比例继续维持,且每制造一台Aripods立讯精密可以获得60美元的收入,那么基于以上假设和事实,2020年Airpods加工业务预计可以给立讯精密带来约34亿美元,约合240亿人民币的收入。考虑到苹果新款Airpods Pro的售价达到249.99美元,较旧款Aripods的溢价高达56%,那么保守估计,立讯精密在2020年仅加工生产Airpods的收入就有可能达到340亿人民币以上,而其2019年全年的所有业务的营业总收入才不过625亿人民币。深耕于苹果供应链的立讯精密,完完全全行驶在全球TWS市场爆发腾飞的快车道上。2、COVID-19要预测2020年,一个不能逃避的话题就是COVID-19。作为全球性黑天鹅事件,COVID-19严重影响了各行各业。事实上,在2019年度报告里资产负债表日后事项中有关于疫情影响的描述:“新型冠状病毒感染的肺炎疫情于 2020 年 1 月在全国爆发以来,公司按照当地政府的要求积极应对新冠疫情。其对公司的影响主要体现在两个方面。第一,原材料库存高于安全库存。公司原安全库存满足2周的用料需求,而目前是为4-8周的时间;第二,基于在人员管理上增加投入,公司管理费用和制造费用也相对提高。公司在春节前、后付出了比正常情况下更多的成本费用以满足供应需求。因此,公司目前受到的疫情影响主要表现为管理费用和库存的增加。公司将持续评估和积极应对其对本公司财务状况、经营成果等方面的影响。“也就是说公司认为疫情的影响主要是两方面:存货增加和相关费用增加。从这段描述来看,公司认为疫情的影响几乎不痛不痒。立讯精密的2020年一季报也已出炉,一季度营业收入同比大增83.1%,扣非归母净利润大增72.08%,似乎COVID-19确实对公司的影响很小。不过考虑到一季度的收入可能大部分来源于去年四季度的订单,且COVID-19对中国以外国家的影响自3月份才开始显著,所以需要重点关注Q2数据,以明确COVID-19对公司的真正影响。3、风险关于TWS市场的预测从数据来看非常乐观,依托于苹果这棵大树让立讯精密在短短数年之中成长为亚洲顶尖精密制造公司。乐观的数字让投资者充满信心,但同时,风险也在悄悄聚集。i. 消费电子市场的周期性前文已经阐述了立讯精密能达到50倍PE估值的缘由——即投资者对全球TWS市场的良好预期。Airpods于2016年推出以来不过三年多,而其出货量的迅猛增长不过是近两年内的事,隐隐让人看到当初iPhone刚刚推出的影子。Airpods作为苹果的系列产品,在未来毫无疑问将列于苹果产品使用者的购买清单中。考虑到全球10亿以上iPhone使用者,airpods累计出货量不过1.1亿,仅10%的渗透率,尚有极大的空间。然而,从另一方面来说,过快的增长也会导致更快接近市场的饱和,而三星、小米、华为等公司的强势竞争会进一步加快这一趋势。一旦达到某个天花板,增速放缓,投资者的预期降低,想象空间变小,立讯精密还能维持当前的估值水平吗?这是一个值得注意的问题。ii. 对单一大客户的高依存度前文对此有过相应阐述。这一点其实和第一点是紧密相连的。立讯精密对高度依存于苹果公司,且在当下受益于这种紧密的合作。而水能载舟,亦能覆舟,一旦苹果公司在消费电子行业周期中遇到发展的瓶颈,将对其供应链的上游公司带来巨大的连锁影响。很难想象像苹果这样一家全球最顶尖的科技公司会出现什么大的问题,然而历史告诉我们没有什么是必然的,正如苹果自身的历史告诉我们的一样。立讯精密也许无法摆脱消费电子行业的周期性,毕竟这是身处行业的固有风险,然后逐步扩大客户群体,降低对单一公司的过度依赖风险,将会在未来可能发生的困难时期成为一笔宝贵的财富。三、现在1、估值那么站在今天的角度,该如何看待立讯精密这家公司的估值呢?是因全球TWS市场的乐观预期而给予其信心,抑或是因其所面临的诸多风险而保持谨慎?我们首先看一下历年来立讯精密的估值情况:

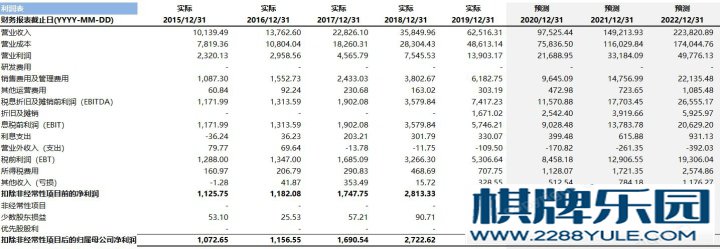

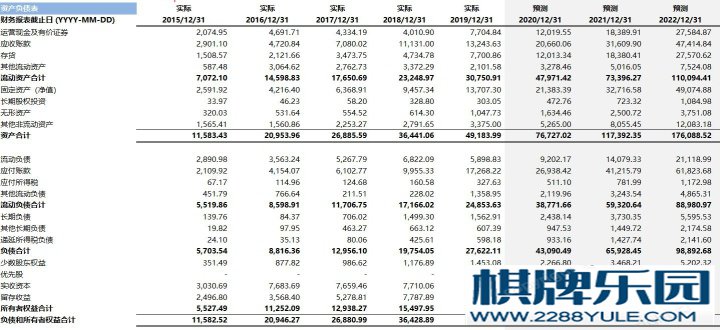

来源:萝卜投研正如前文所述,立讯精密估值水平的提高正是来源于资本对其与苹果的合作、尤其是Airpods等可穿戴设备市场乐观前景的看好,也反映了投资者对其未来业绩的信心相比两年前有了很大的提升。那么现在的问题就是,当前接近50倍PE的估值是否已经包含了这种预期?本人的观点是,当前市场的估值水平已经包含了大部分这样的预期。然而,依然存在以下潜在的驱动力会继续推动立讯精密的股价:· 分母E:即在保持一定估值水平(PE)的前提下,公司本身盈利水平的提高会推动股价P的提高;· PE水平本身的提高:这意味着1)公司所处行业出现超出此前预期的更加乐观的因素和推动力;2)公司本身发掘出全新的增长点,既赋予投资者充足的想象空间,又能够确实的带给公司实质性的利好。根据以上分析,本人预测立讯精密2020/21/22年度扣除非经常性损益后归属母公司净利润分别70.69/107.87/161.36亿元,当前股价(2020.04.28)对应估值分别为34/23/15倍,“买入”评级。附:预测财务报表(单位:百万元)

来源:萝卜投研正如前文所述,立讯精密估值水平的提高正是来源于资本对其与苹果的合作、尤其是Airpods等可穿戴设备市场乐观前景的看好,也反映了投资者对其未来业绩的信心相比两年前有了很大的提升。那么现在的问题就是,当前接近50倍PE的估值是否已经包含了这种预期?本人的观点是,当前市场的估值水平已经包含了大部分这样的预期。然而,依然存在以下潜在的驱动力会继续推动立讯精密的股价:· 分母E:即在保持一定估值水平(PE)的前提下,公司本身盈利水平的提高会推动股价P的提高;· PE水平本身的提高:这意味着1)公司所处行业出现超出此前预期的更加乐观的因素和推动力;2)公司本身发掘出全新的增长点,既赋予投资者充足的想象空间,又能够确实的带给公司实质性的利好。根据以上分析,本人预测立讯精密2020/21/22年度扣除非经常性损益后归属母公司净利润分别70.69/107.87/161.36亿元,当前股价(2020.04.28)对应估值分别为34/23/15倍,“买入”评级。附:预测财务报表(单位:百万元)

(注:研发费用未单独计算和预测。)2、What's New据外媒,苹果可能即将推出新款Airpods,名叫“Airpods Lite“,价格预计在150-260美元之间。从名字和定价来看可能将会是Airpods Pro的相对低配版。如消息属实,这将是苹果对其Airpods产品线的重要补充,确保其能覆盖拥有不同需求的苹果用户。而另有消息称,苹果将于2021年的Q1推出其第三代Airpods。同时,应当关注立讯精密在通讯互联、5G业务和汽车电子业务上的突破和发展,虽然目前对营收的贡献尚小,但是考虑到公司已布局多年,未来值得期待。四、写在最后随着管理层推行注册制的决心,A股的退市制度必将日趋完善,优胜劣汰的合理制度将逐步确立,垃圾股的流动性将进一步降低,主流资金对真正有价值的公司将更加青睐。以现在的估值投资立讯精密,未必会是最佳的左侧交易时机。但是即使是像立讯精密这样的公司,其股价也会受到大盘的影响而产生一定的周期性。在这周期之中,又未尝不会产生很多机会呢?最后,1)本文观点及结论仅代表个人看法,不构成任何投资建议;2)因本人能力有限,文章难免会出现纰漏和错误,欢迎任何有价值的批评和建议。参考文献1、《立讯精密2019年年度报告》,《立讯精密2018年年度报告》,《立讯精密2020年第一季度报告》,巨潮资讯网2、《True Wireless Hearables Market Beats Expectations in 2019 with Apple to Continue Dominating in 2020》,Counterpoint3、《Global True Wireless Hearables Market to Grow by 90% to 230 Million Units in 2020》,Counterpoint4、《TWS 持续放量,精细管控成效显著》,华泰证券5、《Apple’s AirPods Business Is Bigger Than You Think》,Fortune6、《业绩持续高成长,精密制造龙头全面崛起》,新时代证券

(注:研发费用未单独计算和预测。)2、What's New据外媒,苹果可能即将推出新款Airpods,名叫“Airpods Lite“,价格预计在150-260美元之间。从名字和定价来看可能将会是Airpods Pro的相对低配版。如消息属实,这将是苹果对其Airpods产品线的重要补充,确保其能覆盖拥有不同需求的苹果用户。而另有消息称,苹果将于2021年的Q1推出其第三代Airpods。同时,应当关注立讯精密在通讯互联、5G业务和汽车电子业务上的突破和发展,虽然目前对营收的贡献尚小,但是考虑到公司已布局多年,未来值得期待。四、写在最后随着管理层推行注册制的决心,A股的退市制度必将日趋完善,优胜劣汰的合理制度将逐步确立,垃圾股的流动性将进一步降低,主流资金对真正有价值的公司将更加青睐。以现在的估值投资立讯精密,未必会是最佳的左侧交易时机。但是即使是像立讯精密这样的公司,其股价也会受到大盘的影响而产生一定的周期性。在这周期之中,又未尝不会产生很多机会呢?最后,1)本文观点及结论仅代表个人看法,不构成任何投资建议;2)因本人能力有限,文章难免会出现纰漏和错误,欢迎任何有价值的批评和建议。参考文献1、《立讯精密2019年年度报告》,《立讯精密2018年年度报告》,《立讯精密2020年第一季度报告》,巨潮资讯网2、《True Wireless Hearables Market Beats Expectations in 2019 with Apple to Continue Dominating in 2020》,Counterpoint3、《Global True Wireless Hearables Market to Grow by 90% to 230 Million Units in 2020》,Counterpoint4、《TWS 持续放量,精细管控成效显著》,华泰证券5、《Apple’s AirPods Business Is Bigger Than You Think》,Fortune6、《业绩持续高成长,精密制造龙头全面崛起》,新时代证券

上一篇:中长线分析——立讯精密两个月蒸发2000亿一代牛股跌落神坛 下一篇:如何以「他全吃光了」开头写一则故事

来源:立讯精密2019年度报告根据年报:“公司主要生产经营连接线、连接器、声学、无线充电、马达、天线、智能穿戴、智能配件等零组件、模组与系统类产品,产品广泛应用于电脑及周边、消费电子、通信、汽车及医疗等领域。”这其中,消费性电子业务占据绝对地位,比例由2018年度的74.77%进一步提升至2019年度的83.16%,是立讯精密的生命线,因此后续分析将以该业务为主。来源:萝卜投研而该项业务下的产品种类,根据公司官网,主要有:来源:立讯精密官网· External cable: 主要是消费电子产品各种外部接口的连接器、连接线,比如安卓手机Type-C、苹果Lightning、HDMI连接线、连接器等等。· Dongle:主要是USB/Non-USB的适配器转接头。· Connector:USB Type-C连接器。· Internal cable:产品内部连接器、连接线。· Test fixture:测试固件。· Charger:充电器。· Power cord:电源插头。· FPC:柔性电路板。· Antenna:主要包括智能手机天线、NFC支付天线等等。· Acoustic:主要是智能手机、平板、可穿戴设备和IoT产品的声学零件。· VM:主要是VCM马达等零件。除了以上消费电子类零配件产品,立讯精密还提供各种智能手机、平板、可穿戴设备的一整套解决方案,其中当前最吸引投资者眼球的莫过于苹果的热销无线耳机Airpods正是由立讯精密组装生产的。全球TWS(真无线耳机)产品的火爆尤以苹果Airpods为主流产品,而其最新一代的无线耳机Airpods Pro更是在推出时供不应求,消费者需要等待数周才能收货。而深耕于苹果产业链的立讯精密毫无疑问也是受益者,全球消费者对Airpods的强劲需求正是立讯精密亮眼财务数据的主要驱动力之一。而作为全球现象级产品,TWS相关毫无疑问也是A股中资金追逐的热点题材,也进一步推动了立讯精密股价的腾飞。2、客户然而,立讯精密与苹果这种紧密而深厚的合作,既是机遇,也暗藏着巨大的风险。2019年度报告显示,来自苹果公司的销售金额占年度销售总额的比例高达55.43%,而这一数字在2016/2017/2018年度时还是33.18%/36.58%/44.85%。来源:立讯精密2019年度报告逐年上升且超过五成的销售额来自于一家客户也意味着立讯精密的生命线也依存于苹果公司,一旦苹果公司的经营发生问题,或者消费电子行业进入滞涨甚至衰退周期,将对立讯精密的经营产生重大甚至是毁灭性的影响。公司虽然与国内客户华为、小米等亦有合作,但目前业务额均无法与苹果相比。3、研发费用作为科技型公司,没有自主创新能力是无法在激烈的市场竞争中生存的。尤其像立讯精密这样的公司,深耕于苹果供应链靠的是领先的技术和工艺,一旦在研发上懈怠而落后于竞争对手,那么失去的将会是一大片市场。而从立讯精密历年的研发投入来看,管理层非常坚定的将每年营业收入7%左右用于研发,2019年研发投入接近44亿元,同比增长74.01%。来源:立讯精密2019年度报告来源:立讯精密2019年度报告2019年度报告如是写道:公司研发投入主要分为先期投入和产品迭代投入。先期投入主要围绕公司中、长期的产品与业务规划布局,囊括了公司在未来新产品新领域的投入以及针对底层技术研究的相关投入,约占公司整体研发费用30%;产品迭代投入则是围绕新方案、新产品从有概念到NPI过程中的研发投入。无论是先期投入或产品迭代投入,为减少企业未来资产摊销成本压力,公司均在当期进行了费用化处理。历年来,公司研发投入呈现不断上升趋势,最近三年,公司累计研发投入84.33亿元,其中报告期内43.76亿元,研发投入占营业收入比重持续上升。持续、稳定的研发投入,不仅稳固了公司行业领先优势和地位,也能不断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定了坚实基础。作为一家A股上市公司,研发费用全部费用化意味着其不在意其短期利润受到影响,而是着眼于未来可能的研发成果对于公司的助益。毫无疑问,研发费用的高额投入加上管理层战略性的重视,绝对是这家公司未来继续成长的主要驱动力之一。二、未来1、全球TWS (True Wireless Stereo) 市场立讯精密当下最亮眼的业务无疑是作为苹果供应链重要的一环生产加工Airpods,那么,以Airpods为代表的真无线耳机(TWS)产业在未来的发展将会深刻影响立讯精密的经营情况。根据调研机构Counterpoint的数据,2019年Q4全球TWS耳机销量为5100万副,销售额为66亿美元,苹果占据整个Q4销售额的62%;全年全球TWS市场的销售量约为1.3亿副,而2020年更是预计将增长90%,达到2.3亿副,这其中苹果将占据一半的市场。Source:《Wireless Hearables Market Beats Expectations in 2019 with Apple to Continue Dominating in 2020》,Counterpoint. Source:《Global True Wireless Hearables Market to Grow by 90% to 230 Million Units in 2020》, Counterpoint. 事实证明,2019年是TWS市场蓬勃发展的一年,Q1/Q2/Q3/Q4出货量分别为17.5/27/33/51 millions,远超此前机构预期,2019年即达到此前对2020年的预期。可以这么说,A股中投资立讯精密的机构和基金,确实看到了这一趋势,这是一块尚在迅猛发展、且尚未到饱和的巨大市场,而立讯精密是这一块大蛋糕切切实实的受益者。据此,我们可以做一个粗略的计算——根据Counterpoint的最新预测,2020年的全球TWS耳机的出货量预计为2.3亿,假设2020年度维持2019年Q4的市场份额(出货量),则苹果的Airpods占据其中大约41%。根据Fortune < Apple's AirPods Business Is Bigger Than You Think>文章的估计,售价为159美元的Airpods的成本在59-69美元之间。根据华泰证券的调研,2019年由立讯精密加工的Airpods占总出货量的60%,假设该比例继续维持,且每制造一台Aripods立讯精密可以获得60美元的收入,那么基于以上假设和事实,2020年Airpods加工业务预计可以给立讯精密带来约34亿美元,约合240亿人民币的收入。考虑到苹果新款Airpods Pro的售价达到249.99美元,较旧款Aripods的溢价高达56%,那么保守估计,立讯精密在2020年仅加工生产Airpods的收入就有可能达到340亿人民币以上,而其2019年全年的所有业务的营业总收入才不过625亿人民币。深耕于苹果供应链的立讯精密,完完全全行驶在全球TWS市场爆发腾飞的快车道上。2、COVID-19要预测2020年,一个不能逃避的话题就是COVID-19。作为全球性黑天鹅事件,COVID-19严重影响了各行各业。事实上,在2019年度报告里资产负债表日后事项中有关于疫情影响的描述:“新型冠状病毒感染的肺炎疫情于 2020 年 1 月在全国爆发以来,公司按照当地政府的要求积极应对新冠疫情。其对公司的影响主要体现在两个方面。第一,原材料库存高于安全库存。公司原安全库存满足2周的用料需求,而目前是为4-8周的时间;第二,基于在人员管理上增加投入,公司管理费用和制造费用也相对提高。公司在春节前、后付出了比正常情况下更多的成本费用以满足供应需求。因此,公司目前受到的疫情影响主要表现为管理费用和库存的增加。公司将持续评估和积极应对其对本公司财务状况、经营成果等方面的影响。“也就是说公司认为疫情的影响主要是两方面:存货增加和相关费用增加。从这段描述来看,公司认为疫情的影响几乎不痛不痒。立讯精密的2020年一季报也已出炉,一季度营业收入同比大增83.1%,扣非归母净利润大增72.08%,似乎COVID-19确实对公司的影响很小。不过考虑到一季度的收入可能大部分来源于去年四季度的订单,且COVID-19对中国以外国家的影响自3月份才开始显著,所以需要重点关注Q2数据,以明确COVID-19对公司的真正影响。3、风险关于TWS市场的预测从数据来看非常乐观,依托于苹果这棵大树让立讯精密在短短数年之中成长为亚洲顶尖精密制造公司。乐观的数字让投资者充满信心,但同时,风险也在悄悄聚集。i. 消费电子市场的周期性前文已经阐述了立讯精密能达到50倍PE估值的缘由——即投资者对全球TWS市场的良好预期。Airpods于2016年推出以来不过三年多,而其出货量的迅猛增长不过是近两年内的事,隐隐让人看到当初iPhone刚刚推出的影子。Airpods作为苹果的系列产品,在未来毫无疑问将列于苹果产品使用者的购买清单中。考虑到全球10亿以上iPhone使用者,airpods累计出货量不过1.1亿,仅10%的渗透率,尚有极大的空间。然而,从另一方面来说,过快的增长也会导致更快接近市场的饱和,而三星、小米、华为等公司的强势竞争会进一步加快这一趋势。一旦达到某个天花板,增速放缓,投资者的预期降低,想象空间变小,立讯精密还能维持当前的估值水平吗?这是一个值得注意的问题。ii. 对单一大客户的高依存度前文对此有过相应阐述。这一点其实和第一点是紧密相连的。立讯精密对高度依存于苹果公司,且在当下受益于这种紧密的合作。而水能载舟,亦能覆舟,一旦苹果公司在消费电子行业周期中遇到发展的瓶颈,将对其供应链的上游公司带来巨大的连锁影响。很难想象像苹果这样一家全球最顶尖的科技公司会出现什么大的问题,然而历史告诉我们没有什么是必然的,正如苹果自身的历史告诉我们的一样。立讯精密也许无法摆脱消费电子行业的周期性,毕竟这是身处行业的固有风险,然后逐步扩大客户群体,降低对单一公司的过度依赖风险,将会在未来可能发生的困难时期成为一笔宝贵的财富。三、现在1、估值那么站在今天的角度,该如何看待立讯精密这家公司的估值呢?是因全球TWS市场的乐观预期而给予其信心,抑或是因其所面临的诸多风险而保持谨慎?我们首先看一下历年来立讯精密的估值情况:来源:萝卜投研正如前文所述,立讯精密估值水平的提高正是来源于资本对其与苹果的合作、尤其是Airpods等可穿戴设备市场乐观前景的看好,也反映了投资者对其未来业绩的信心相比两年前有了很大的提升。那么现在的问题就是,当前接近50倍PE的估值是否已经包含了这种预期?本人的观点是,当前市场的估值水平已经包含了大部分这样的预期。然而,依然存在以下潜在的驱动力会继续推动立讯精密的股价:· 分母E:即在保持一定估值水平(PE)的前提下,公司本身盈利水平的提高会推动股价P的提高;· PE水平本身的提高:这意味着1)公司所处行业出现超出此前预期的更加乐观的因素和推动力;2)公司本身发掘出全新的增长点,既赋予投资者充足的想象空间,又能够确实的带给公司实质性的利好。根据以上分析,本人预测立讯精密2020/21/22年度扣除非经常性损益后归属母公司净利润分别70.69/107.87/161.36亿元,当前股价(2020.04.28)对应估值分别为34/23/15倍,“买入”评级。附:预测财务报表(单位:百万元)(注:研发费用未单独计算和预测。)2、What's New据外媒,苹果可能即将推出新款Airpods,名叫“Airpods Lite“,价格预计在150-260美元之间。从名字和定价来看可能将会是Airpods Pro的相对低配版。如消息属实,这将是苹果对其Airpods产品线的重要补充,确保其能覆盖拥有不同需求的苹果用户。而另有消息称,苹果将于2021年的Q1推出其第三代Airpods。同时,应当关注立讯精密在通讯互联、5G业务和汽车电子业务上的突破和发展,虽然目前对营收的贡献尚小,但是考虑到公司已布局多年,未来值得期待。四、写在最后随着管理层推行注册制的决心,A股的退市制度必将日趋完善,优胜劣汰的合理制度将逐步确立,垃圾股的流动性将进一步降低,主流资金对真正有价值的公司将更加青睐。以现在的估值投资立讯精密,未必会是最佳的左侧交易时机。但是即使是像立讯精密这样的公司,其股价也会受到大盘的影响而产生一定的周期性。在这周期之中,又未尝不会产生很多机会呢?最后,1)本文观点及结论仅代表个人看法,不构成任何投资建议;2)因本人能力有限,文章难免会出现纰漏和错误,欢迎任何有价值的批评和建议。参考文献1、《立讯精密2019年年度报告》,《立讯精密2018年年度报告》,《立讯精密2020年第一季度报告》,巨潮资讯网2、《True Wireless Hearables Market Beats Expectations in 2019 with Apple to Continue Dominating in 2020》,Counterpoint3、《Global True Wireless Hearables Market to Grow by 90% to 230 Million Units in 2020》,Counterpoint4、《TWS 持续放量,精细管控成效显著》,华泰证券5、《Apple’s AirPods Business Is Bigger Than You Think》,Fortune6、《业绩持续高成长,精密制造龙头全面崛起》,新时代证券

随着各种技术的不断更新发展,让人们的生活变得更加的便利,让人们能够更好的去享受生活!就麻将机而言,就是不断发展的一个产物,让人们在玩麻将的时候,不用再自己去洗牌,摸牌,而是其会帮你自动洗好,分好,非常的方便!那么,随着麻将机的不断改造,麻将机价格发生了怎样的改变呢?

上一篇:中长线分析——立讯精密两个月蒸发2000亿一代牛股跌落神坛 下一篇:如何以「他全吃光了」开头写一则故事